引子:一次深夜的求助电话

记得有一次,大概是凌晨一点多,我接到了一个陌生电话。电话那头是一个年轻小伙子,声音带着哭腔,说他开车不小心追尾了一辆看起来就很贵的轿车,对方车损严重,人倒是没大事。他买了交强险,还有五十万的三者险,但对方初步估损可能要七八十万,他一下子就懵了,不知道这五十万的三者险到底能赔多少,超出的部分是不是都要自己承担。这种情况,说实话,在我十多年的律师执业生涯里,遇到过太多次了。很多人买车险,稀里糊涂就买了,真出了事,才发现保险条款里的门道多着呢。今天,咱们就来好好聊聊这个让无数车主既依赖又困惑的机动车第三者责任险,也就是我们常说的三者险,它到底保什么?怎么赔?有哪些坑需要避开?

三者险:交强险的加强版护身符

首先得搞清楚,三者险是个啥?简单来说,它是一种商业保险,不是国家强制规定必须买的。但是,为啥几乎所有车主都会买呢?因为它是在交强险赔偿额度不够时,一个非常重要的补充。

打个比方,交强险就像是给对方的一个起步价赔偿。目前交强险对第三方造成的人身伤亡赔偿限额是十八万,医疗费用赔偿限额是一万八千,财产损失赔偿限额是两千。坦白讲,现在这个社会,真要是不小心撞了人,或者碰了豪车,这点钱很可能就是杯水车薪。我处理过一个案子,一个普通的工薪族,开车走神撞倒了一个行人,导致对方八级伤残,各种费用加起来超过了五十万。如果他只有交强险,那超出十八万的部分就得自己掏腰包,这足以让一个普通家庭陷入困境。这时候,三者险的作用就体现出来了。

三者险,全称是机动车商业第三者责任保险,它的核心功能就是:当你开车发生意外事故,导致了第三者的人身伤亡或者财产直接损失,依法你应该承担的经济赔偿责任,在扣除交强险已经赔付的部分后,由保险公司按照合同约定,在你购买的保额范围内进行赔偿。

这里要特别强调这个第三者。很多人会望文生义,以为和自己车上的人有关系。完全不是!法律和保险语境下的第三者,指的是除了保险车辆本身、被保险人(通常是车主)、车辆驾驶员以及本车上的所有乘客之外的受损失方。简单说,就是你开车撞到的那个别人或者别人的东西。是你自己车里的人受伤?对不起,三者险不管。是你自己的车撞坏了?对不起,三者险也不管(那是车损险的事)。

赔偿范围:哪些损失三者险能帮你扛?

那么,具体哪些损失属于三者险的赔偿范围呢?

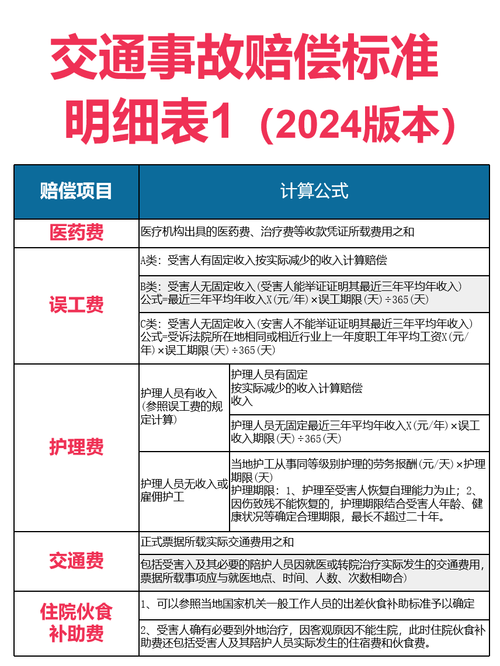

1.第三者的人身伤亡损失

这是三者险最重要的保障内容之一。如果事故造成了第三方人员受伤甚至不幸身故,由此产生的各种费用,在符合法律规定和保险合同约定的情况下,三者险可以赔付。这通常包括:

- 医疗费:包括诊疗费、医药费、住院费等等。

- 误工费:受害人因为受伤无法工作而损失的收入。

- 护理费:需要他人护理所产生的费用。

- 交通费:受害人及其必要的护理人员因就医或转院治疗实际发生的费用。

- 住宿费:异地就医等情况下产生的合理住宿费用。

- 住院伙食补助费。

- 营养费:根据伤情和医疗机构意见确定的营养费用。

- 残疾赔偿金:如果造成了残疾,根据伤残等级计算的赔偿金。

- 残疾辅助器具费:因残疾需要配置辅助器具的费用。

- 死亡赔偿金:如果不幸身故,支付给遇难者家属的赔偿金。

- 丧葬费。

- 被扶养人生活费:如果受害人有依法需要扶养的未成年子女或丧失劳动能力的老人等。

但是!这里有一个非常关键的点,也是很多纠纷的来源:精神损害抚慰金。说实话,绝大多数标准的三者险条款,是明确将精神损害抚慰金列为除外责任的。也就是说,默认不赔。这合理吗?从情感上讲,受害者遭受精神痛苦,要求赔偿合情合理。但从保险合同角度,保险公司基于风险控制和成本考虑,往往将其排除。当然,现在也有一些保险公司推出了可以附加的法定节假日限额翻倍险或者包含精神损害赔偿的附加险种,但这需要你额外购买。所以,买保险的时候,一定要看清楚条款,别想当然以为人伤就包括一切。

2.第三者的财产直接损失

除了人伤,三者险也赔偿对第三方财产造成的直接损失。最常见的就是撞坏了别人的车。修理费在合理范围内,三者险可以赔付。此外,如果你撞坏了路边的设施、别人的房屋、货物等等,只要是直接损失,也属于赔偿范围。

需要注意的是直接损失这四个字。如果是间接损失,比如你撞了别人的运营车辆,导致对方无法营业产生的损失,这种间接损失,标准的三者险通常也是不赔的。当然,具体赔不赔,最终还是要看保险合同的具体约定以及事故的具体情况和法律规定。

赔偿金额:能赔多少,谁说了算?

了解了赔偿范围,下一个核心问题就是能赔多少。这主要取决于三个因素:

1.保险合同约定的赔偿限额

这是最直观的。你买的是50万的三者险,那么保险公司对一次事故中所有第三方的损失(人伤加物损),累计最高赔偿就是50万。买的是100万,最高就赔100万。超出部分,保险公司是不会管的,需要你自己承担。文章开头那个小伙子,如果最终定损确实是七八十万,他只买了50万的三者险,那么超出交强险和50万三者险限额的部分,就得他自己想办法了。这也是为什么我一直建议,尤其是在大城市或者经常跑高速的车主,三者险的保额尽量买高一点,一百万起步,甚至两百万、三百万都不嫌多。毕竟,不怕一万,就怕万一。

2.事故责任比例

保险公司并不是冤大头,不会你出事了就全额买单(即使在保额内)。他们会根据交警出具的《道路交通事故认定书》上确定的责任比例来承担相应的赔偿责任。

通常情况下:

- 你负全部责任(全责),保险公司承担100%的赔偿责任(但在计算时可能有免赔率,后面会讲)。

- 你负主要责任(主责),通常承担70%左右的赔偿责任。

- 你负同等责任(同责),通常承担50%的赔偿责任。

- 你负次要责任(次责),通常承担30%左右的赔偿责任。

- 你无责任,那自然就不需要你的保险公司来赔偿了(对方责任由对方保险公司赔)。

这个责任比例直接关系到保险公司最终赔付的金额。

3.是否购买了不计免赔险

这是个非常关键的附加险!很多人可能没注意,标准的三者险条款里,通常会有一个免赔率的规定。简单说,就是根据你在事故中的责任大小,保险公司在计算赔款时,要先扣除一定比例的金额,这个比例就是免赔率。比如,你负全责,免赔率可能是20%;主责免赔15%;同责免赔10%;次责免赔5%。这意味着,即使损失在保额内,保险公司也不会100%全赔,你自己还要承担一部分。

举个例子:你全责撞了别人的车,对方修车花了1万块,都在你的三者险保额内。如果你没有买不计免赔险,按照20%的免赔率,保险公司可能只赔1万*(1-20%)=8000元,剩下的2000元需要你自己掏。但是,如果你购买了对应三者险的不计免赔险,那么这个免赔率就被豁免了,保险公司就需要赔付完整的1万元(只要不超过保额)。

所以,我经常跟我的客户和朋友说,买三者险,一定要记得附加上不计免赔险!不然,真出了较大事故,那几百块的不计免赔保费省下来了,自己可能要多掏几千甚至几万块,得不偿失。

绝对禁区:这些情况三者险一分不赔!

三者险虽然保障范围广,但也不是万能的,有些雷区是绝对不能碰的,一旦触及,保险公司有权拒赔:

- 违法驾驶:这是最严重也是最常见的情况。包括但不限于:无证驾驶、驾驶与准驾车型不符的车辆、酒后驾驶、吸毒后驾驶。只要沾上这些,不仅保险公司不赔,还要承担严重的法律责任。我处理过太多因为酒驾导致保险拒赔,最终自己背上沉重债务的案例,教训极其深刻!

- 故意行为:被保险人或驾驶人故意制造保险事故,比如故意撞车骗保,这属于保险欺诈,不仅不赔,还可能构成犯罪。

- 肇事逃逸:发生事故后,为了逃避责任而驾车或弃车逃离现场。这种行为性质恶劣,保险公司是明确拒赔的。

- 未经被保险人同意驾驶:车辆被盗抢期间发生事故,或者驾驶人未经车主同意私自开车发生事故,通常保险公司也不承担赔偿责任。

- 车辆未按规定检验或检验不合格:如果你的车没有按时年检,或者年检不合格,发生事故时保险公司也可能拒赔。

- 超出赔偿范围的损失:前面提到的精神损害抚慰金(大部分情况)、间接损失等,以及所有不属于第三者责任范围的损失(如本车损失、车上人员伤亡)。

- 未及时通知:发生保险事故后,投保人、被保险人或驾驶人有及时通知保险公司的义务。如果故意或者因重大过失未及时通知,导致事故性质、原因、损失程度等难以确定,保险公司对无法确定的部分,可以不承担赔偿责任。所以,出了事,第一时间报警、报保险,这是标准动作!

这些拒赔条款,每一条都是用真金白银的教训换来的,大家一定要牢记在心。

律师的几句心里话

聊了这么多,我想强调的是,三者险作为我们行车风险的重要屏障,非常有必要配置,而且保额要足额,不计免赔也要跟上。但在依赖保险的同时,我们更应该认识到:

第一,保险不是万能药。它只能在经济上提供有限的补偿,无法挽回生命健康,也无法完全弥补事故带来的所有损失和影响。

第二,安全驾驶是根本。遵守交通规则,谨慎驾驶,从源头上减少事故发生的可能性,这才是对自己、对他人、对社会最负责任的态度。再高的保额,也比不上一次平安的出行。

第三,做个明白的投保人。花点时间,仔细阅读一下你的保险合同,特别是保险责任和责任免除部分。了解自己买了什么,保什么,不保什么。这样,在需要理赔的时候,才能心中有数,维护好自己的合法权益。

回到开头那个小伙子的困境,最终经过协商和我们介入处理,对方也做了一些让步,加上他积极筹措资金,事情总算得到了解决,但这个过程的煎熬和压力,足以让他铭记一生。希望大家都能从这些案例中吸取教训,合理规划车险,更重要的是,永远把安全放在第一位。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/12470.html