引言:一纸借条背后的法律重量

在日常生活中,亲朋好友、同事熟人之间因为应急、周转等原因发生借贷行为,是十分常见的事情。俗话说,好借好还,再借不难。然而,现实中因为借贷关系处理不当,尤其是缺乏规范的书面凭证,导致反目成仇、对簿公堂的案例屡见不鲜。很多人认为,写一张借条很简单,不就是写明谁借了谁多少钱吗?但在我们多年的法律实践中发现,正是这种想当然的态度,为日后的纠纷埋下了隐患。一张看似简单的借条,其背后承载的是重要的法律意义和潜在的法律风险。它不仅是证明借贷关系存在的核心证据,更是明确双方权利义务、保障债权得以实现的关键文件。因此,如何书写一张合法、规范、要素齐全的借条,绝非小事,值得每一位可能涉及借贷关系的当事人认真对待。

为什么规范的借条至关重要?

在深入探讨如何书写之前,我们有必要先理解,为什么一再强调借条的规范性如此重要。

- 核心证据地位:在法律上,主张权利的一方负有举证责任。对于民间借贷纠纷而言,出借人若想通过法律途径追回借款,必须提供充分证据证明借贷关系的存在以及具体内容。一张规范的借条,是证明借贷合意、借款金额、利息约定、还款期限等事实最直接、最有力的证据。缺乏书面借条,或者借条内容含糊不清,将大大增加出借人的举证难度,甚至可能导致败诉风险。

- 明确权利义务:清晰的借条能够准确界定借贷双方的权利和义务。比如,借款本金是多少?利息如何计算?何时归还?是否有担保?这些关键信息一旦白纸黑字固定下来,就能有效避免日后因记忆模糊或互相推诿而产生的争议。

- 预防潜在风险:一份考虑周全的借条,能够预见并防范一些常见的法律风险。例如,通过明确约定利率,可以避免因利率约定不明或过高而导致的法律不支持;通过明确还款日期,可以清晰计算诉讼时效;通过核实借款人身份信息,可以确保追索对象准确无误。

- 促进诚信履行:书写借条本身就是一种相对正式的行为,它能在一定程度上强化借款人的履约意识,提醒其按时还款。相较于纯粹的口头约定,书面凭证的约束力显然更强。

一份合格借条必须包含哪些核心要素?

基于多年的实践经验和相关法律规定,一份能够有效保护出借人权益、符合法律规范的借条,通常应包含以下几个核心要素:

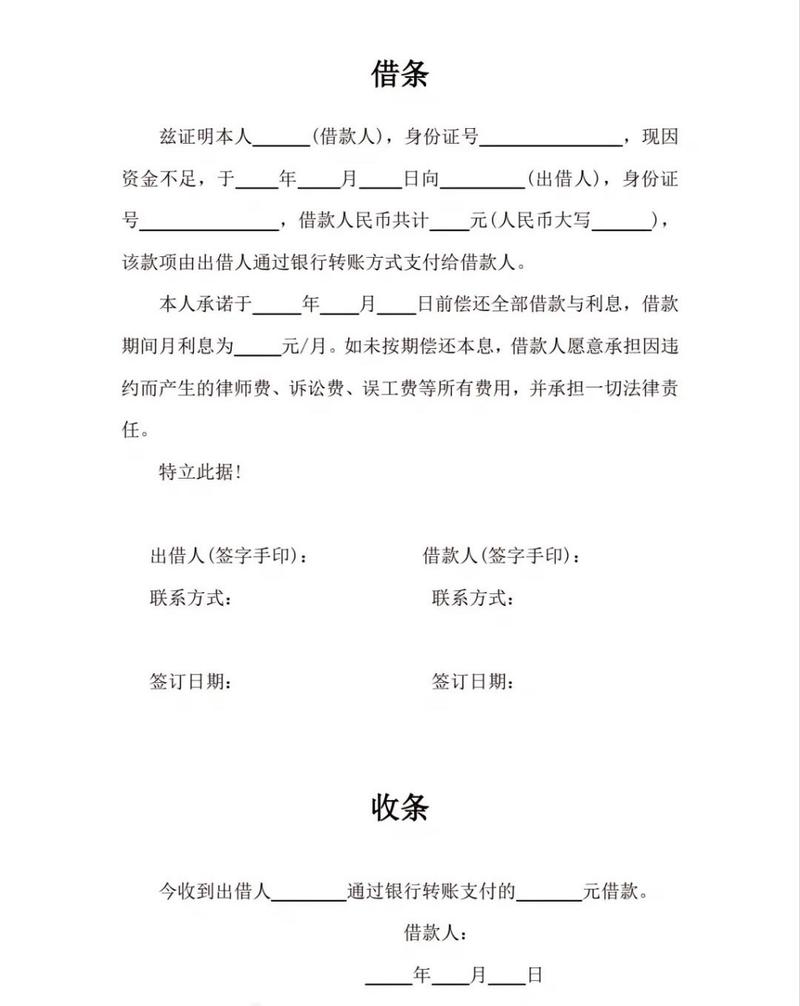

1.清晰的标题

在借条的顶端,应当明确标注借条二字。这一点看似简单,却至关重要。切忌使用收条、欠条等模糊字眼替代。借条直接证明借贷关系的发生,而收条仅证明收到款项,原因不明;欠条则证明的是欠款事实,其形成原因可能是借贷,也可能是买卖、劳务等其他法律关系,且两者在诉讼时效起算上存在差异。因此,明确标题为借条,是精准表达法律关系的第一步。

2.准确的当事人信息

借条中必须清晰载明出借人与借款人的法定全名。为确保身份唯一性,强烈建议同时写明双方的居民身份证号码。实践中,同名同姓的人很多,仅有姓名可能导致无法准确锁定债务人,尤其是在需要采取法律行动时,准确的身份信息是立案和执行的前提。如果可以,附上联系电话和住址信息,则更为稳妥。

3.明确的借款金额

借款金额是借条的核心内容,必须准确无误。建议同时使用阿拉伯数字(小写)和中文大写数字两种方式记载,例如:人民币壹拾万元整(小写:100,000.00元)。这样做主要是为了防止金额被篡改,提高凭证的安全性。务必写清币种,通常为人民币。

4.借款用途(建议包含)

虽然并非强制要素,但写明借款用途有时具有积极意义。一方面,它可以佐证借款发生的背景;另一方面,如果借款被用于非法活动(如赌博等),出借人若明知,则该借贷关系可能不受法律保护。写明正当的借款用途,有助于证明借贷行为的合法性。

5.利息约定(如有)

如果双方约定了利息,必须在借条中明确写清利率。利率的表述方式要清晰,例如月利率百分之一(1%)或年利率百分之十二(12%)。需要特别注意的是,根据现行法律规定,民间借贷利率受到司法保护的上限限制(通常与全国银行间同业拆借中心发布的一年期贷款市场报价利率的四倍挂钩)。约定的利率若超过该上限,超出部分的利息将不受法律保护。如果未约定利息,依照法律通常视为无息借款。切勿使用含糊不清的表述,如利息按行情或口头约定利息,这都可能导致后续争议。

6.还款期限与方式

借条中应明确约定借款的归还日期,例如于XXXX年XX月XX日前一次性还清本息或分期还款的具体安排。明确的还款期限是计算诉讼时效的起点,也为出借人到期主张权利提供了依据。同时,可以约定还款方式,如现金、银行转账等。建议优先选择银行转账方式,因为银行流水是证明还款事实的有力证据。

7.借款交付方式(重要佐证)

虽然借条本身是证明借贷合意的证据,但出借人仍需证明款项已实际交付。因此,在借条中可以注明款项的交付方式,例如上述借款已于XXXX年XX月XX日通过银行转账(收款账户:XXXX,付款账户:XXXX)/现金方式交付给借款人。如果是现金交付,尤其是大额现金,建议有无利害关系的第三方在场见证,或让借款人另行出具收款收据。银行转账是最推荐的方式,务必保留好转账凭证。

8.借款人亲笔签名、捺印及日期

借款人必须在借条落款处亲笔签名,并注明签名的日期(年月日)。签名是确认借款人身份和借款意愿的关键。为增加证明力,建议借款人在签名处加按手印。日期则关系到借条的成立时间以及诉讼时效的计算。出借人也应在借条上签名,表明身份,尽管法律上对出借人签名并非强制要求,但这样做更为规范。

实践中常见的借条陷阱及规避方法

了解了核心要素,我们还需要警惕实践中容易出现的错误和陷阱:

- 身份信息模糊或错误:仅写昵称、小名,或身份证号码错误。务必核对借款人身份证原件,确保信息准确无误。

- 金额书写不规范:大小写不一致,或仅有小写金额易被篡改。坚持大小写并用,核对一致。

- 利率约定不明或违法:如上所述,要么不写利息被视为无息,要么约定过高导致部分无效。应明确约定合法利率。

- 还款期限缺失:未约定还款期限,虽然出借人可以随时主张,但可能涉及诉讼时效的复杂计算。建议明确约定。

- 使用欠条替代借条:两者诉讼时效起算点不同,可能影响权利主张。明确使用借条标题。

- 借条内容被涂改:涂改可能引发对真实性的质疑。书写时力求整洁,如确需修改,应由借款人在修改处签名捺印确认,或最好重新书写。

- 过度依赖电子证据:聊天记录、转账截图等可作为证据,但证明力相对较弱,且易伪造。最好还是辅以书面借条。

- 忽视诉讼时效:民间借贷的诉讼时效一般为三年,自权利能够行使之日(通常是还款期限届满之日)起算。若未约定还款期限,则自主张权利之日起算。超过时效,可能丧失胜诉权。务必在时效内主张权利(如发催款函、提起诉讼等),并保留好主张权利的证据,以实现时效中断。

担保条款:增加债权保障的安全锁

对于数额较大或借款人偿还能力存疑的借款,可以考虑引入担保。担保分为保证、抵押、质押等方式。

- 保证:即由第三方(保证人)承诺,在借款人未能按期还款时,承担代为清偿的责任。借条中需明确保证人的身份信息(姓名、身份证号)、保证方式(一般保证还是连带责任保证,后者对出借人更有利)、保证范围(本金、利息、违约金等)和保证期间。保证人必须亲笔签名确认。

- 抵押/质押:是指借款人或第三方提供特定财产(如房产、车辆、股权、存单等)作为债权的担保。抵押(不动产为主)或质押(动产、权利为主)通常需要办理登记手续才能产生对抗第三方的效力,程序相对复杂,建议在专业人士指导下进行,并另行签订专门的抵/质押合同。

在借条中加入担保条款,能显著提升债权的安全性,但务必确保担保条款的约定合法、清晰、完整。

给借贷双方的几点实用建议

对出借人:

- 审慎评估风险:借款前,理性评估借款人的信誉和偿还能力,量力而行。

- 坚持书面原则:无论关系多好,金额多小,都应出具规范借条。

- 核实身份信息:确保借款人信息真实准确。

- 优先银行转账:保留好转账记录这一关键证据。

- 妥善保管原件:借条原件是诉讼的核心证据,务必保管好,防止丢失或损坏。

- 关注诉讼时效:定期检视借款情况,及时催收,必要时通过发送书面催收通知(建议使用挂号信或快递,保留凭证)或提起诉讼等方式中断时效。

对借款人:

- 明确借款条款:签字前,仔细阅读借条内容,确保所有条款清晰无误,特别是金额、利率、还款期限。

- 保留借条复印件:签署后,自己也应保留一份借条的复印件或照片。

- 按时履行义务:依约还款是基本诚信。

- 还款索要凭证:还清借款时,务必向出借人索要收款收据,或要求出借人出具还清证明,最好能收回借条原件并销毁。如果是分期还款,每次还款都应要求出借人出具收据。通过银行转账还款,注意在附言中注明偿还某某借款。

结语与重要提示

总而言之,一张小小的借条,蕴含着重要的法律意义。规范书写借条,不仅是对自身权益的有效保护,也是对借贷双方关系的尊重和维护。希望通过以上的梳理和分析,能帮助大家在处理民间借贷事务时,更加从容、审慎,有效规避不必要的法律风险。请记住,清晰的约定胜过模糊的信任,规范的凭证是维护权利的坚实基础。

免责声明:本文内容基于当前的法律法规及司法实践经验,旨在提供一般性法律知识参考,不构成对任何具体个案的法律意见或建议。个体情况可能存在差异,法律问题具有复杂性。如您遇到具体的借贷纠纷或需要专业的法律服务,请务必咨询执业律师,结合您的具体情况获取个性化的法律指导。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/13121.html