引言:一张纸引发的思考

从业这么多年,我见过太多因为借钱扯皮的事儿了。很多时候,不是人心坏了,而是当初那张小小的借条没写明白,埋下了隐患。记得有一次,一位老大爷找到我,拿着一张皱巴巴的纸,上面就写着小李借老王五万块,连个日期、利息都没有。结果小李过世了,他家里人根本不认这笔账,老大爷急得团团转,最后费了九牛二虎之力,通过其他证据链才勉强追回一部分。说实话,每次看到这种情况,我都替当事人觉得惋惜,明明是可以避免的麻烦啊!

很多人觉得,都是亲戚朋友,写那么清楚伤感情。但坦白讲,清晰的约定才是对双方感情和财产的最好保护。今天,我就结合自己处理过的一些案子,跟大家聊聊怎么写一张规范、有效的借条,让你在好心借钱的同时,也能最大限度地保护好自己的钱袋子。别小看这张纸,关键时刻,它就是你维权的尚方宝剑。

借条的核心要素:一个都不能少

很多人以为借条嘛,写清楚谁借谁钱,借多少就行了。这想法太简单了!一份合格的借条,就像盖房子打地基,基础要素必须齐全,否则后患无穷。我们来一项项拆解:

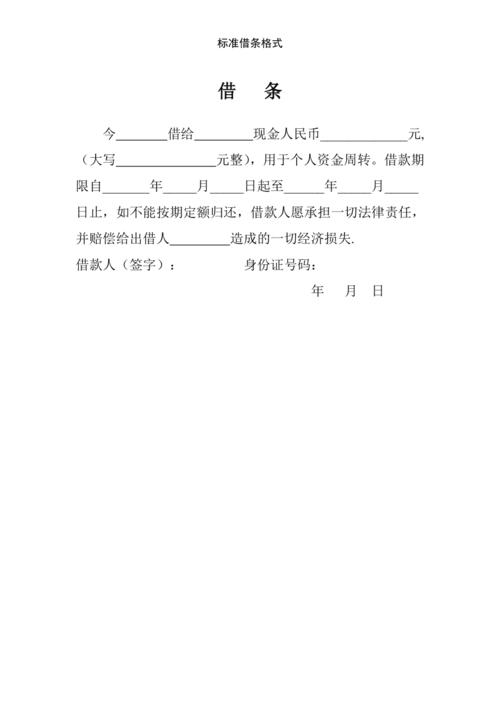

1.标题明确:写借条而非收条

首先,标题一定要明确写上借条两个字。为什么强调这个?因为实践中,有人会写成收条或者干脆不写标题。这就有问题了。收条通常证明收到某物或某款项,但不能直接证明借贷关系。如果写成收条,对方可以说这笔钱是还款、是赠与、是投资款等等,到时候解释起来就麻烦了。所以,开门见山,就写借条。

2.借贷双方信息:全名加身份证号是标配

这是识别主体身份的关键。必须写清楚出借人和借款人的法定全名。注意,是身份证上的那个名字,不是小名、外号或者只有姓氏。我曾经代理过一个案子,借条上借款人只写了个张哥,结果同名同姓的人一大堆,光是确定被告身份就费了不少周折。所以,最稳妥的做法是,在姓名后面附上身份证号码。这样就能精准锁定当事人,避免日后争议。

3.借款金额:大小写并用防篡改

借款金额必须写清楚,而且强烈建议大小写并用。比如,人民币壹拾万元整(小写:100000元)。为什么要这样?主要是为了防止金额被篡改。如果只写小写,比如10000元,很容易被添个零变成100000元。而大写数字结构复杂,难以涂改。大小写并用,相互印证,是最保险的方式。

4.借款用途:虽非必需,但写明有益

虽然法律上并非强制要求写明借款用途,但写清楚有好处。比如,写明用于房屋装修、用于公司资金周转等。一方面,可以表明借款的真实性;另一方面,如果将来发现借款人将款项用于非法活动,出借人可以此为由主张自己的不知情,避免承担不必要的法律风险。当然,前提是出借人确实不知情。

5.借款利息:明确约定是关键

利息是民间借贷纠纷的高发区。如果要约定利息,必须在借条中明确写清楚利率。可以是年利率或者月利率,但一定要写明白计算方式。比如,年利率百分之十或月利率百分之一。需要特别注意的是,约定的利率不能超过法律规定的上限。根据目前的司法解释,双方约定的利率未超过合同成立时一年期贷款市场报价利率四倍的部分,是受法律保护的。超过部分,法院不予支持。如果借条中没有约定利息,或者约定不明,通常视为无息借款。还有一点,如果约定了利息,最好明确是利随本清还是一期一付。

6.还款期限:明确具体日期

还款期限必须明确。不能写等有钱了就还这种模糊不清的表述。要写明具体的还款日期,比如于二零二四年十二月三十一日前还清。明确的还款日期是计算诉讼时效的起点,非常重要。如果没有约定还款日期,出借人可以随时要求借款人还款,但要给予对方合理的准备时间。

7.借款交付方式:现金还是转账?

虽然借条本身是债权凭证,但实际交付借款也很关键。最好在借条中注明款项的交付方式。如果是现金交付,最好有见证人在场,或者借款人同时出具收据。如果是银行转账,务必保留好转账凭证,转账附言可以备注借款等字样。我处理过不少案子,借款人抗辩说虽然写了借条,但没收到钱。这时候,出借人就需要提供证据证明款项已经实际交付。转账凭证就是最有力的证据之一。

8.签名捺印:借款人亲笔签名加手印

这是借条生效的最后一步,也是至关重要的一步。借款人必须在借条末尾亲笔签名,并且最好在签名上加按手印。为什么要这样?因为签名可以模仿,但指纹具有唯一性。签名加手印,能最大程度地确认借条是借款人真实意思的表示。出借人也应当签名,表明身份。日期也要写清楚,精确到年月日。这个日期通常是借条出具的日期。

锦上添花的条款:为你的债权加把锁

除了上述核心要素,一些补充条款可以让你的借条更加坚固,更好地维护自身权益。

1.担保条款:引入保证人增加保障

如果借款金额较大,或者对借款人的还款能力不太放心,可以考虑引入保证人。借条中可以增加担保条款,写明保证人的姓名、身份证号码,并明确其承担的保证责任类型。通常建议约定承担连带责任保证。这意味着,一旦借款人到期不还款,出借人可以直接要求保证人承担还款责任,而无需先向借款人追讨。保证人也需要在借条上签名捺印。

我曾经手的一个案例,借款人后来失联了,名下也没什么财产。幸好当初借条上他的一位朋友做了连带责任保证人,这位保证人经济状况不错,最后出借人成功从保证人那里拿回了借款。所以,一个靠谱的保证人,能给你的债权上一个双保险。

2.违约责任条款:提高对方违约成本

可以在借条中约定违约责任。比如,明确约定如果借款人逾期还款,需要支付一定比例的违约金,或者按照更高的利率(不超过法定上限)支付逾期利息。还可以约定,因借款人违约导致出借人通过诉讼等方式追讨债权所产生的费用(如律师费、诉讼费、保全费、差旅费等)由借款人承担。明确的违约责任条款,能有效提高借款人的违约成本,督促其按时还款。

3.送达地址确认条款:避免法律文书送达难

这一点很多人会忽略,但非常实用。可以在借条中让借款人确认一个有效的通讯地址和联系方式,并约定如果将来发生纠纷,向该地址邮寄法律文书即视为有效送达。这样可以有效解决日后诉讼中可能出现的送达难问题,加快维权进程。

避坑指南:这些常见的坑千万别踩

光知道怎么写还不够,还要知道哪些错误不能犯。根据我的经验,以下几个坑是大家最容易踩的:

1.借条由出借人书写

这是一个非常低级的错误!借条必须由借款人亲笔书写。如果由出借人书写,借款人只在末尾签个名,将来发生纠纷,借款人可能会抗辩说借条内容是出借人伪造或添加的,自己只签了个名。虽然可以通过笔迹鉴定等方式查明,但无疑增加了诉讼的复杂性和风险。所以,记住,谁借钱,谁写条。

2.语言模糊不清,产生歧义

比如前面提到的借字,到底是借给还是借入?一定要写清楚方向性,用今借到张三人民币壹万元整或者李四今借给张三人民币壹万元整。避免使用模棱两可的词语。

3.借条缺损或有撕毁痕迹

借条必须是完整的。我遇到过这样的情况:借款人分几次还了一部分钱,每次还款后,出借人就在借条下方空白处手写记录,最后一次还款后,借款人要求换新条,出借人就把记录了还款情况的下半部分撕掉了,重新让借款人打了一张剩余金额的借条。后来双方又产生纠纷,出借人拿出撕掉下半部分的原始借条起诉全额,借款人抗辩说已经还过一部分,但因为借条不完整,证明起来非常困难。所以,如果借款人分期还款,要么每次还款都让其出具收据,要么在还清后收回原借条,重新出具结清证明,千万不要在原借条上乱涂乱改或者撕毁。

4.忽视诉讼时效

这是最让人痛心的一个坑。很多人以为只要有借条,什么时候去要钱都可以。大错特错!法律规定了诉讼时效制度。对于约定了还款期限的借条,诉讼时效是还款期限届满之日起三年。对于没有约定还款期限的,诉讼时效从出借人主张权利之日起计算,最长不超过二十年。一旦超过诉讼时效,你就丧失了胜诉权,也就是说,即使你有借条,去法院起诉,法院也不会支持你的诉讼请求了。你的债权就变成了自然债务,能不能要回来,全凭对方的良心了。

如何避免超过诉讼时效?一定要在诉讼时效期限内(通常是还款日之后的三年内)向借款人主张权利,并且保留好主张权利的证据!比如,可以通过发送催款通知书、提起诉讼、或者让对方重新出具还款承诺书等方式中断诉讼时效。每次中断后,诉讼时效重新计算三年。所以,对于那些迟迟不还钱的借款,千万不能碍于情面一直拖着,一定要及时主张权利,并固定好证据。

结语:规范借条,既是维权武器,也是关系润滑剂

说了这么多,核心思想就是:亲兄弟,明算账。一份规范、清晰的借条,绝不是不信任的表现,恰恰相反,它是对双方权利义务的明确,是对彼此关系负责任的态度。它能在最大程度上避免日后的猜忌和纠纷,让借贷回归其本来的意义——江湖救急,互帮互助。

当然,如果涉及的金额特别巨大,或者借贷关系比较复杂,我还是建议你在签署借条前咨询一下专业律师的意见,根据具体情况量身定制条款,以更好地防范风险。

希望今天的分享能对大家有所帮助。记住,害人之心不可有,防人之心不可无。在善良伸出援手的同时,别忘了用法律武器保护好自己。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/13376.html