什么是机动车交通事故责任强制保险?

在日常生活中,车辆川流不息,道路交通事故的风险也相伴而生。一旦发生不幸,如何处理赔偿问题往往成为焦点。此时,一个我们既熟悉又可能有些模糊的概念便会浮出水面——机动车交通事故责任强制保险,也就是大家常说的交强险。

顾名思义,交强险具有强制性。根据我国《机动车交通事故责任强制保险条例》的规定,它是我国首个由国家法律规定实行的强制保险制度。这意味着,只要是在我国境内道路上行驶的机动车,无论是汽车、摩托车还是其他类型的机动车辆,其所有人或管理人都必须依法投保交强险。未按规定投保的机动车,不仅无法正常上路行驶,还将面临相应的处罚。

设立交强险的根本目的,是为了保障道路交通事故受害人(请注意,这里特指除本车人员和被保险人之外的第三方)能够得到及时有效的基本救治和经济补偿。它更像是一种社会公共责任的体现,旨在构建一道基础的社会安全屏障,减轻事故双方尤其是肇事方的经济压力,维护社会和谐稳定。

需要明确的是,交强险并非万能的。它的保障核心在于第三方,即在交通事故中遭受人身伤亡或财产损失的对方人员、车辆及物品等。对于被保险车辆本身的损失、车内驾乘人员的伤亡,以及被保险人自身的财产损失,交强险是不承担赔偿责任的。这些风险需要通过投保商业保险(如车辆损失险、车上人员责任险等)来覆盖。

交强险的核心:赔偿范围与责任限额

了解交强险,最关键的就是要弄清楚它到底赔什么以及赔多少。根据最新的规定(自2020年9月19日车险综合改革后实施),交强险的赔偿是区分被保险机动车在事故中是否有责任来进行的,并且设定了不同的赔偿分项和对应的最高限额。

情况一:被保险机动车在事故中有责任

当交警部门或法院判定被保险机动车在事故中承担责任(包括全部责任、主要责任、同等责任、次要责任)时,保险公司将在以下三个分项的责任限额内对受害方的损失进行赔偿:

- 死亡伤残赔偿限额:180,000元人民币

- 医疗费用赔偿限额:18,000元人民币

- 财产损失赔偿限额:2,000元人民币

也就是说,在有责任的情况下,交强险对单个受害人的总赔偿限额最高可达200,000元(18万1.8万0.2万)。

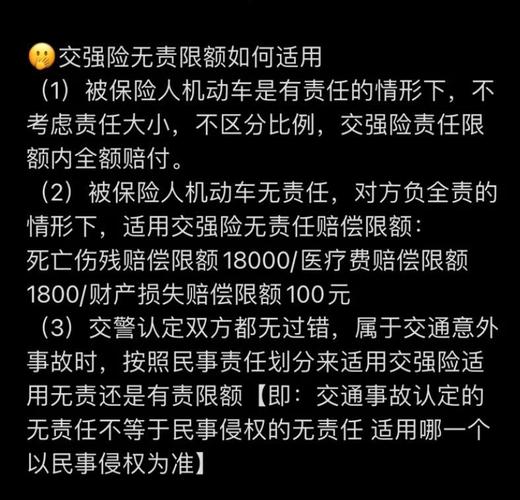

情况二:被保险机动车在事故中无责任

即使被保险机动车在事故中被判定为无责任,基于交强险的社会公益属性和对受害者的基本保障原则,保险公司仍需在以下较低的限额内进行赔偿:

- 死亡伤残赔偿限额:18,000元人民币

- 医疗费用赔偿限额:1,800元人民币

- 财产损失赔偿限额:100元人民币

在无责任的情况下,交强险对单个受害人的总赔偿限额最高为19,900元(1.8万0.18万0.01万)。

赔偿项目详解:具体包含哪些费用?

了解了大的赔偿限额框架后,我们还需要深入探究每个分项具体都涵盖了哪些具体的费用项目。这对于事故发生后准备索赔材料、合理主张权益至关重要。

死亡伤残赔偿限额(有责18万/无责1.8万)项下:

这个项目是赔偿中最为复杂,也常常是争议较多的部分。它主要包括但不限于以下内容:

- 丧葬费:因事故死亡而实际支出的合理丧葬费用。

- 死亡赔偿金:依据相关法律规定,对死者近亲属因失去亲人所遭受的未来收入损失等进行的赔偿。计算标准已统一采用城镇居民标准。

- 残疾赔偿金:因事故导致身体残疾,根据伤残等级评定结果,对受害人未来收入减少或生活能力丧失进行的赔偿。同样统一采用城镇居民标准计算。

- 残疾辅助器具费:因伤残需要配置假肢、轮椅等辅助器具的合理费用。

- 护理费:受害人因伤需要他人护理所支出的费用,根据护理期限、护理人数、护理人员收入状况等确定。

- 康复费:必要的后续康复治疗费用。

- 交通费:受害人及其必要的陪护人员因就医或者转院治疗实际发生的合理交通费用。

- 住宿费:受害人及其必要的陪护人员因就医在外地需要住宿的合理费用。

- 误工费:受害人因伤无法正常工作而实际减少的收入。有固定收入的需提供证明,无固定收入的参照相关行业标准。

- 被扶养人生活费:受害人依法应当承担扶养义务的未成年人或者丧失劳动能力又无其他生活来源的成年近亲属的生活费用。

- 精神损害抚慰金:对于造成严重后果(如死亡、严重残疾)的,受害人或其近亲属可以主张的精神痛苦赔偿。

实践中,上述各项费用的计算和认定都有具体的法律依据和标准,例如伤残等级需要由司法鉴定机构评定,误工期、护理期等也常需参照相关规范或鉴定意见。

医疗费用赔偿限额(有责1.8万/无责1800元)项下:

这个项目相对直接,主要覆盖的是受害人因事故接受治疗所产生的相关费用:

- 医药费:包括药品费、检查费、治疗费等。

- 诊疗费:挂号费、医生诊查费等。

- 住院费:床位费等住院期间的基础费用。

- 住院伙食补助费:参照当地国家机关一般工作人员出差伙食补助标准计算。

- 营养费:根据受害人伤情、恢复需要以及医疗机构的意见酌情确定。

- 必要的、合理的后续治疗费:经医疗机构证明或司法鉴定确认,确需进行的后续治疗费用。

- 整容费:因事故导致面部或其他部位毁容,进行必要整容手术的合理费用。

需要强调的是,所有医疗费用的赔偿都以合理且必要为前提,并需提供正规医疗机构出具的发票、费用清单、病历等凭证。

财产损失赔偿限额(有责2000元/无责100元)项下:

此项主要赔偿事故中受害方的直接物质损失,例如:

- 对方车辆的维修费用。

- 对方车辆上所载货物的损失。

- 事故现场的其他财产损失(如撞坏的护栏、物品等)。

由于限额较低(有责情况下仅2000元),实践中往往不足以覆盖较大的财产损失。超出部分需要由肇事方自行承担,或通过商业险中的第三者责任险来补充赔偿。

重要提示:交强险不予赔偿的几种情形

虽然交强险是强制性的基本保障,但并非在任何情况下都会赔付。根据《机动车交通事故责任强制保险条例》第二十二条的规定,以下几种特定情形下,保险公司在交强险责任限额内不承担赔偿责任,仅垫付抢救费用,并有权向致害人追偿。对于财产损失,则完全不予赔偿:

- 驾驶人未取得驾驶资格或者醉酒驾驶的:这是严重的交通违法行为,保险公司不承担赔偿责任。无证驾驶和酒后驾驶(包括醉酒驾驶)是绝对的红线。

- 被保险机动车被盗抢期间肇事的:如果车辆在被盗或被抢的状态下发生交通事故,原车主投保的交强险不负责赔偿。

- 被保险人故意制造道路交通事故的:任何试图通过制造假事故骗取保险赔偿的行为,不仅无法获得赔偿,还可能涉嫌保险诈骗罪,承担刑事责任。

对于上述情形造成的受害人损失,保险公司虽然不承担赔偿责任,但出于人道主义和维护社会稳定的考虑,会在抢救费用范围内先行垫付。注意,这只是垫付,保险公司之后有权向最终的责任人(如无证驾驶者、醉驾者、盗抢者、故意制造事故者)追讨这笔费用。

实践中的注意事项与常见误区

在处理涉及交强险的事故时,还有一些实践层面的要点和常见的认识误区需要大家注意:

- 交强险只赔三者,不赔自己:再次强调,交强险保障的是事故中的第三方受害者,不是被保险车辆本身或车上人员。自身的损失需要商业险来覆盖。

- 赔偿以限额为顶:交强险的赔偿是在各分项限额内进行的。如果受害者的实际损失超过了对应的限额,超出部分需要由责任方自行承担,或者由其投保的商业第三者责任险来赔偿。

- 无责也有赔付义务:不要以为自己完全没责任就万事大吉。在交强险的框架下,即使无责,也需要在无责限额内对受害方进行象征性的补偿。

- 及时报案与保留证据:发生事故后,应立即保护现场,报警处理,并及时通知保险公司。同时,务必收集和保留好所有相关证据,如事故认定书、医疗发票、维修清单、鉴定报告等,这是后续顺利理赔的基础。

- 保费并非一成不变:交强险的基础保费实行全国统一标准,主要根据车辆座位数等因素确定。但后续年度的保费会根据车辆上一年度的出险记录和交通违法情况进行浮动。安全驾驶、遵守交规,不仅能保障安全,也能让来年的保费更优惠。

结语

总而言之,机动车交通事故责任强制保险(交强险)作为一项法定的强制性保险,为道路交通事故的受害者提供了最基础的保障网。了解其赔偿范围、各项责任限额以及不予赔偿的特定情形,对于每一位车主和交通参与者都至关重要。它提醒我们,安全驾驶是根本,同时也要认识到交强险的保障是有限度的。为了更全面地覆盖风险,建议车主在投保交强险的基础上,根据自身实际情况,合理选择和配置商业保险,为自己和他人的安全增添更周全的防护。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/13520.html