在中国,汽车已经成为许多家庭不可或缺的交通工具,而车险作为车辆安全的保障,其重要性不言而喻。面对市场上琳琅满目的保险公司,车主们常常感到困惑:到底哪家车险公司更值得信赖?作为一名拥有超过15年执业经验的法律专家,我不仅熟悉相关法律法规,还深刻理解车险合同背后的法律逻辑与实际应用。今天,我将从法律与实践的角度,带大家深入了解中国车险市场的十大排名,并分享如何选择适合自己的保险公司。

车险市场的现状与选择困境

随着中国汽车保有量的快速增长,车险市场竞争日益激烈。截至2025年,全国范围内提供车险服务的保险公司多达数十家,但并非每家都能在服务质量、理赔效率和价格上达到车主的期望。许多车主在选择时,往往只关注保费高低,却忽略了保险公司的综合实力和合同条款的细节。这种片面决策,可能导致理赔时遇到麻烦,甚至权益受损。因此,了解车险公司的排名及其背后的实力,不仅是经济考量,更是法律保障的关键一步。

中国车险十大排名的核心依据

在业内,车险公司的排名通常基于几个关键指标:保费收入、市场占有率、理赔效率和服务口碑。这些数据反映了一家公司在市场中的竞争力和可靠性。根据最新的行业动态,以下是中国车险市场排名前十的保险公司概览。这些公司因其规模、服务或特色,在车主中拥有较高认可度。

首先,中国人民财产保险股份有限公司(简称人保财险)长期位居榜首。作为国有保险公司,其网点遍布全国,保费收入稳居行业前列,市场份额无可匹敌。其次,中国平安财产保险(简称平安车险)以高效的理赔服务和线上化操作闻名,尤其受到年轻车主的青睐。紧随其后的是中国太平洋财产保险(简称太保车险),以价格竞争力强和性价比高著称。此外,还有国寿财险、中华联合、大地保险、阳光保险、太平保险、华安保险和永安保险,这些公司在不同领域各有优势。

值得注意的是,排名靠前的公司往往拥有更强的资金实力和更完善的理赔网络,但这并不意味着它们在所有情况下都适合每位车主。选择时,需结合自身需求权衡。

法律视角下的车险选择要点

从法律角度看,购买车险不仅是经济行为,更是签订一份具有法律效力的合同。根据《中华人民共和国保险法》,保险合同是约束保险公司与投保人双方权利义务的法律依据。因此,在选择保险公司时,除了关注排名,还需审视以下几个核心问题。

一是条款透明度。车险合同通常分为交强险和商业险两部分。交强险由国家强制规定,条款全国统一,但商业险的条款却因公司而异。一些排名靠后的小型保险公司,可能在条款中设置较多免责条款,导致理赔时争议频发。作为法律从业者,我曾处理过不少案例,其中车主因未仔细阅读条款,在事故后才发现某些损失不在赔付范围内。因此,建议选择条款清晰、免责范围合理的大公司。

二是理赔时效。《保险法》第23条明确规定,保险公司在收到索赔申请后,应在30日内作出核定;情况复杂的,可延长至60日。排名靠前的公司,如人保、平安,通常有更成熟的理赔流程,能在较短时间内完成赔付。而一些小型公司可能因人力不足或流程繁琐,拖延赔付时间,影响车主权益。

三是服务网络的覆盖。车险的理赔往往需要现场查勘,尤其在偏远地区,服务网点的分布尤为重要。以人保为例,其在全国乡镇级别的网点布局,是许多中小型公司无法企及的。这一点在法律纠纷中也至关重要,因为服务不到位可能导致证据收集困难,进而影响索赔结果。

十大保险公司优劣势深度解析

为了让车主更直观地了解排名前十的保险公司,我将结合实践经验,对其优劣势进行简要分析。

人保财险的优势在于品牌信誉高、网点多,适合追求稳定性的车主。但其保费相对较高,可能不适合预算有限的用户。平安车险以理赔速度快著称,尤其在小额案件中表现优异,但附加险种较多,容易让新手车主挑花眼。太保车险则以价格亲民取胜,但在部分地区的服务响应速度稍逊一筹。

国寿财险背靠中国人寿集团,资金实力雄厚,但在车险领域的专业性略逊于前三者。中华联合和大地的市场定位偏向中低端,保费便宜,但理赔纠纷相对较多。阳光保险和太平保险在服务创新上有亮点,如线上投保便捷,但网点覆盖不如头部公司。华安保险和永安保险则更适合本地化需求,保费竞争力强,但在全国范围内的影响力有限。

这些差异看似微小,但在实际理赔中可能直接影响车主的体验和权益。例如,我曾代理一位车主与某中小型保险公司打官司,因其理赔流程不规范,导致车主在交通事故后迟迟无法获得赔偿,最终通过诉讼才解决问题。这类案例提醒我们,排名靠后的公司未必不靠谱,但风险确实更高。

如何根据需求选择适合的车险公司

明白了十大排名的基本情况后,车主该如何决策呢?以下是几点实用建议,供大家参考。

首先,明确自身需求。如果你是经常跑长途的车主,建议选择网点覆盖广、服务稳定的公司,如人保或太保。若你是城市用车,且更看重理赔效率,平安可能是更好的选择。对于预算有限的新手车主,可优先考虑大地或阳光,但务必仔细核对条款。

其次,比较附加服务。车险不仅是赔钱那么简单,许多公司提供道路救援、代步车等增值服务。这些服务的含金量,往往比保费差价更值得关注。例如,平安和太保的部分套餐包含免费拖车服务,在关键时刻能省下不少麻烦。

最后,多方咨询再决定。购买车险前,不妨向身边的车主或专业人士询问实际体验。同时,利用保险公司官网或客服热线,详细了解理赔流程和案例,避免纸面承诺与现实脱节。

潜在风险与注意事项

尽管排名靠前的公司整体更可靠,但车险选择仍有一些法律风险需要警惕。首先是低价陷阱。一些保险公司以低保费吸引客户,却在条款中隐藏限制条件,导致理赔时有名无实。其次是代理人误导。我见过不少案例,车主因相信代理人的口头承诺,未核实合同细节,最终吃了亏。因此,签约前务必亲自审阅条款,并保留相关证据。

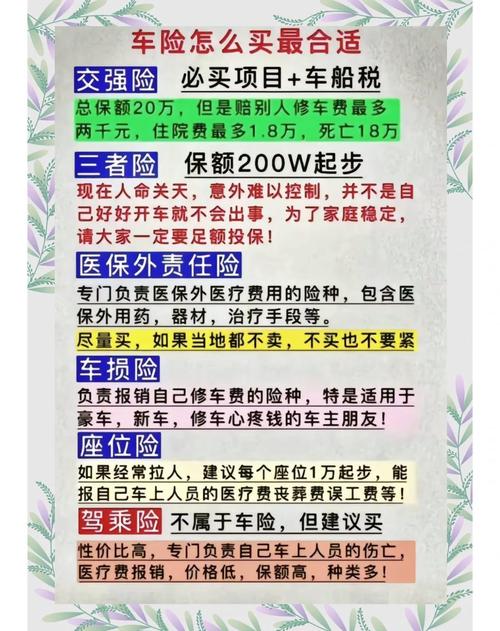

此外,交强险与商业险的搭配也需注意。交强险赔付额度有限(例如死亡伤残最高18万元),不足以覆盖重大事故的损失。商业险的第三者责任险和车损险尤为重要,建议根据车辆价值和驾驶习惯合理投保。

总结与行动建议

车险的选择,既关乎经济利益,也关乎法律保障。通过对十大排名的分析,我们可以看到,人保、平安、太保等头部公司在综合实力上占据优势,但具体选择还需因人而异。作为法律专家,我建议车主在投保时,不盲目追求低价,而是综合考量公司的服务能力、条款透明度和理赔效率。只有这样,才能在关键时刻获得真正的保障。

如果你正为选哪家车险公司而犹豫,不妨从了解自身需求入手,再结合上述建议逐一对比。保险不仅是花钱买安心,更是买一份法律上的安全网。希望我的分享能为你指明方向,让你在驾驶途中多一份从容。

特别声明:本文内容基于行业现状与法律实践经验,仅供参考,不构成具体法律意见。车险涉及个体情况差异,如有疑问,请咨询专业律师或保险公司,以确保自身权益。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/1613.html