在日常生活中,车祸时有发生,无论大小事故,理赔问题总是让人头疼。相信很多朋友都遇到过这样的情况:发生事故后不知道该如何处理保险索赔,甚至不清楚自己能拿到多少赔偿。基于十余年的法律实践经验,我希望通过这篇文章为大家梳理车祸理赔的相关知识,帮助大家在面对类似问题时能心中有数、应对自如。接下来,我们将从理赔流程、赔偿标准到注意事项逐步展开。

车祸后的第一步:理赔流程

发生车祸后,理赔的第一步往往是报案。无论是轻微擦挂还是严重碰撞,及时向保险公司和交警部门报告是关键。通常情况下,保险公司要求在事故发生后48小时内报案,逾期可能会影响理赔结果。报案时需要提供事故的基本信息,比如时间、地点、当事人身份以及事故经过的简要描述。如果现场有人员受伤,第一时间报警并拨打急救电话是必须的。

报案后,交警会对事故进行调查并出具责任认定书。这份文件在理赔中起着至关重要的作用,因为保险公司会根据责任划分来决定赔偿金额。如果对责任认定有异议,当事人可以在收到认定书后10日内向交警部门申请复核,但需要提供充分的证据,比如行车记录仪视频或目击者证言。

接下来是查勘定损环节。保险公司会派查勘员到现场或指定地点评估车辆损失,并根据维修市场价格确定赔偿金额。如果车辆需要修理,建议选择正规的4S店或保险公司合作的修理厂,避免后续因维修质量问题产生纠纷。定损完成后,车主需提交相关材料,包括保险单、驾驶证、行驶证、责任认定书以及维修发票等,保险公司审核通过后才会支付赔款。

车祸赔偿标准有哪些

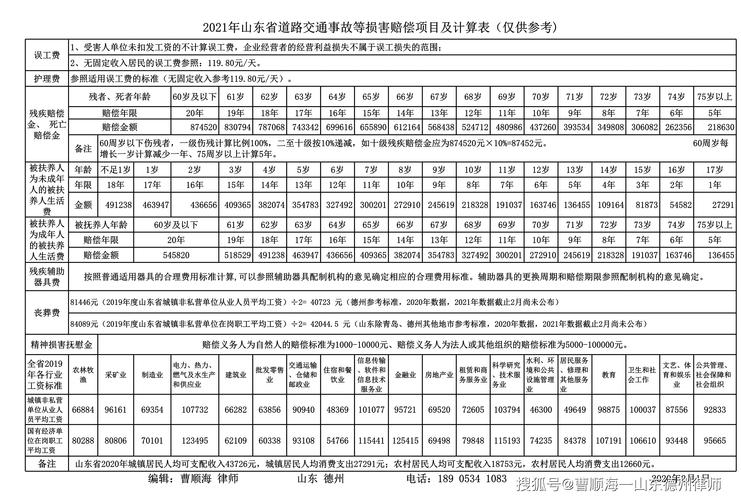

车祸理赔涉及的赔偿项目繁多,主要分为财产损失和人身损害两大部分。财产损失通常包括车辆维修费、施救费以及因事故导致的其他直接经济损失,比如因车辆无法使用而产生的交通费用。人身损害则涵盖医疗费、误工费、护理费等多个方面。以下是对常见赔偿项目的详细说明。

首先是医疗费。无论是轻微擦伤还是重伤,受害者因治疗产生的费用都可以要求赔偿。赔偿金额以实际发生的医疗票据为准,包括挂号费、检查费、药费以及后续康复费用。但需要注意的是,非必要的医疗支出,比如选择昂贵的进口药物,可能不被保险公司全额认可。

其次是误工费。如果因车祸受伤导致无法正常工作,受害者可以根据实际收入情况索赔误工费。计算方式通常是按照受害者近三个月的平均工资乘以误工天数。如果受害者是个体经营者,可以提供税务证明或银行流水作为收入依据。值得一提的是,误工费的赔偿有一定上限,具体金额会参考当地的平均收入水平。

护理费也是常见项目。如果伤者需要他人照护,无论是请专业护工还是家属协助,都可以主张护理费。标准一般是按照当地护工市场价格计算,比如每天100至200元,具体金额还需结合伤情严重程度和医嘱建议。

对于严重事故导致的伤残,赔偿项目还包括残疾赔偿金和精神损害抚慰金。残疾赔偿金的计算依据是伤残等级和当地居民人均可支配收入。以2023年为例,假设某地城镇居民年人均可支配收入为5万元,一级伤残的赔偿系数为100%,则残疾赔偿金可能是5万元乘以20年,即100万元。精神损害抚慰金则由法院酌情判定,通常在数千元至数万元之间,具体金额取决于事故后果的严重性。

财产损失方面,车辆维修费是最主要的赔偿项目。保险公司会根据定损结果支付修理费用,但如果车辆全损(即维修费用超过车辆实际价值),则按车辆投保时的实际价值赔偿。此外,如果事故中涉及第三方财产损失,比如撞坏路边设施,也需要一并赔偿。

不同情况下的理赔差异

车祸理赔并非千篇一律,不同的责任划分和保险类型都会影响最终结果。如果是单方事故,比如车辆撞树或翻车,只能通过车损险理赔,且需确保已投保该险种。如果未投保车损险,损失只能自行承担。而对于双方或多方事故,赔偿金额则取决于责任比例。比如,主责方可能需要承担70%的损失,次责方承担30%,具体比例以责任认定书为准。

商业险和交强险的理赔范围也有区别。交强险是强制性保险,主要赔偿对方的人身伤害和财产损失,限额分别为12.2万元(死亡伤残)、1.8万元(医疗费)和2000元(财产损失)。超出部分需由商业险或肇事方自行承担。商业险的赔偿范围更广,但具体金额取决于保单约定的保额和条款。

值得一提的是,如果事故涉及酒驾、无证驾驶或故意肇事,保险公司有权拒赔。在我经手的案例中,曾有一位车主因酒后驾驶发生事故,虽然投保了全险,但保险公司依据条款拒绝赔偿,最终只能通过诉讼追责其他责任方。因此,遵守交通规则不仅是法律要求,也是保障自身权益的前提。

如何提高理赔效率

理赔过程繁琐,但通过一些方法可以显著提高效率。首先是保留完整证据。事故发生后,尽量拍摄现场照片、保留维修发票和医疗记录,这些都是理赔的重要依据。其次是及时沟通。如果对定损金额或责任认定有疑问,可以第一时间与保险公司协商,避免拖延导致权益受损。

此外,选择合适的保险产品也很重要。在投保时,建议根据自身需求选择车损险、第三者责任险和不计免赔险等组合,尤其是第三者责任险,保额最好不低于100万元,以应对可能的高额赔偿风险。对于经常跑长途的车主,还可以考虑附加座位险,保障车内乘客的安全。

在实际案例中,我曾帮助一位客户处理一起复杂的多车追尾事故。由于他提供了完整的行车记录仪视频和目击者联系方式,保险公司很快确认了责任划分,理赔金额也在两周内到位。这让我深刻体会到,充分的准备和清晰的证据对理赔结果的影响有多大。

常见疑问与解答

在车祸理赔中,很多朋友会有类似的疑问。比如,保险公司拖延理赔怎么办?根据保险法的规定,保险公司应在收到索赔材料后的30日内作出核定,复杂案件可延长至60日。如果超时未赔,可以向当地银保监会投诉,甚至通过法律途径解决。

还有人问:理赔会不会影响保费?答案是肯定的。一次理赔可能会导致下一年的保费上浮,具体幅度取决于事故严重性和保险公司政策。如果是小额理赔,不妨自行承担,避免来年保费增加。

不满意定损金额怎么办?如果认为定损不合理,可以委托第三方评估机构重新鉴定,并将结果提交保险公司协商。必要时,还可以通过诉讼维护权益,但需要衡量时间和成本。

结语:理性面对,依法维权

车祸理赔看似复杂,但只要掌握基本流程和赔偿标准,就能做到心中有数。无论是轻微事故还是重大纠纷,保持冷静、收集证据、依法主张权利是最重要的。作为一名从业十余年的法律工作者,我建议大家在日常生活中注重交通安全,同时了解自己的保险权益。未来若遇到类似问题,不妨参考这些经验,必要时咨询专业人士,确保自身利益不受损失。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2276.html