对于每一个有车一族来说,汽车保险既是法律要求,也是生活中的重要保障。而在众多保险种类中,车辆损失险(简称车损险)往往是保费支出的大头。很多人拿到保险报价单时,心里总会冒出一个疑问:这保费到底是怎么算出来的?为什么同样的车,朋友的保费比我低那么多?其实,车损险保费的计算并没有想象中那么神秘,只要弄清楚背后的逻辑,就能心中有数,甚至找到省钱的小窍门。今天,我们就来一步步揭开车损险保费计算的面纱,帮助大家在买保险时不再迷雾重重。

车损险保费的基本构成

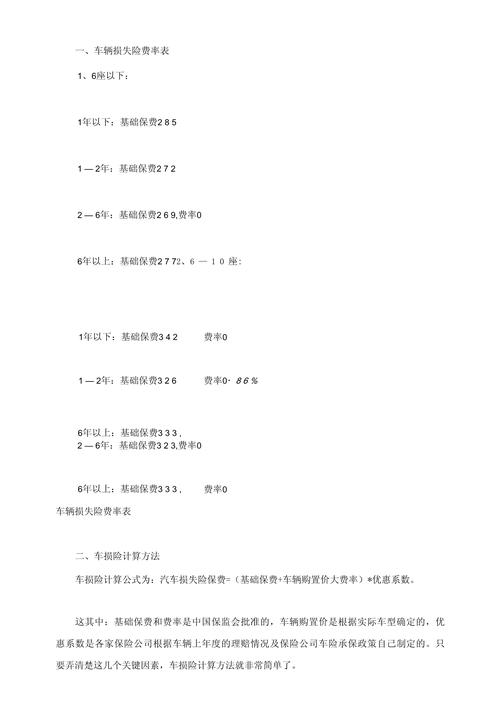

要搞清楚车损险保费的计算,首先得明白它包含哪些部分。一般来说,车损险的保费主要由两块组成:基础保费和浮动系数。基础保费是保险公司根据车辆本身的情况定的底价,而浮动系数则会根据你的驾驶习惯、使用情况等因素进行调整。这两部分相乘,再加上一些可能的附加费用,就得到了最终的保费金额。

听起来有点复杂?别急,我们一步步拆解。基础保费通常和车辆的价值挂钩,也就是说,你的车越贵,保费自然越高。而浮动系数则更像是一个个性化调节器,它会因为你的出险记录、驾龄甚至所在地区而有所不同。这也是为什么有些人觉得保费飘忽不定的原因——每个人的情况都不一样,保费当然也会有差异。

影响基础保费的关键因素

说到基础保费,最核心的影响因素就是车辆的实际价值。在中国,保险公司通常会参考车辆的购置价格来确定保额,也就是你买车时花了多少钱。不过,随着车辆使用年限的增加,车的价值会逐渐贬值,所以保费并不是一成不变的。一般来说,保险公司会按照车辆的折旧价值来计算保额,而这个折旧率通常是每月0.6%左右。举个例子,如果你的车买的时候是20万元,用了两年,按照折旧计算,当前价值可能只剩16万左右,保费自然也会随之降低。

除了车辆价值,车型本身也会对保费产生影响。不同品牌、不同型号的车辆,维修成本和风险等级都不一样。比如一辆豪车的零件更换费用可能比普通家用车高出好几倍,保险公司为了覆盖这种潜在风险,保费自然会定得更高。还有一些车型因为容易被盗或者事故率较高,也会被列入高风险清单,导致保费上涨。所以,如果你正在考虑换车,不妨提前查一下目标车型的保险费用,说不定能帮你省下一笔不小的开支。

浮动系数的秘密

如果说基础保费是车损险的底子,那浮动系数就是决定保费高低的灵魂。在中国,车险的浮动系数主要跟你的出险记录挂钩,这也是保险公司鼓励安全驾驶的一种方式。具体来说,如果你连续几年没有出险,保费就会享受折扣优惠;反过来,如果一年内多次出险,保费可能会大幅上涨。

以常见的折扣规则为例:连续三年不出险,保费可能打到4折左右;连续两年不出险,大约是5折;而如果上一年出险一次,折扣就没了,甚至可能恢复到原价。如果出险次数更多,比如三次以上,保费还会上浮,甚至可能涨到1.5倍。这种奖优罚劣的机制听起来很公平,但实践中也有不少人觉得冤枉。比如一次小的剐蹭,可能修车才花了几百块,却导致下一年的保费多交上千元,这时候到底是报保险划算,还是自掏腰包,就得好好算一笔账了。

除了出险记录,浮动系数还可能受到其他因素的影响。比如你在哪个城市开车,保险公司的政策可能就不一样。大城市交通拥堵,事故率高,保费自然会贵一些;而小城镇道路宽敞,风险低,保费可能就便宜不少。还有一些保险公司会考虑车主的驾龄、新车还是二手车,甚至车辆的使用性质(家用还是营运),这些都会让保费的计算变得更加复杂。不过别担心,明白了这些因素,你就可以更有针对性地选择保险方案。

省钱的小技巧

了解了车损险保费的计算逻辑,接下来就是大家最关心的部分:怎么才能少花钱?其实,只要稍微动点心思,省下几百块甚至上千块保费并不是难事。以下是几个实用的小建议,值得一试。

首先,保持良好的驾驶习惯是最直接的省钱方法。尽量避免小事故,哪怕只是轻微剐蹭,也可能影响下一年的折扣。如果修车费用不高,不妨自己掏钱解决,这样保费就不会受到影响。当然,这得根据具体情况权衡,如果修车费用超过保费上涨的部分,还是及时报保险更划算。

其次,合理选择保额也很关键。有些车主觉得车损险保额越高越好,但其实保额太高只会让你多交保费,却不一定用得上。建议根据车辆的实际价值和自己的使用需求来设定保额,既能保障安全,又不至于浪费钱。

还有一个容易被忽略的省钱点,就是多比较不同保险公司的报价。虽然车损险的计算规则大同小异,但每家公司的折扣政策和服务细节都不一样。比如有的公司针对新客户有首年优惠,有的则对老客户有续保折扣。提前在网上查一查,或者找个靠谱的保险代理人咨询一下,往往能找到更划算的方案。

常见误区与避坑指南

在实际购买车损险时,很多人会不小心踩进一些坑,结果要么多花了冤枉钱,要么保障没到位。以下是几个常见的误区,大家不妨对照一下,看看自己有没有中招。

第一个误区是以为车损险什么都保。其实不然,车损险只赔因意外事故导致的车辆损失,像自然老化、轮胎爆胎这种非事故原因,保险公司是不会管的。所以在买保险时,最好仔细看看条款,别稀里糊涂就签了字,到时候理赔被拒才后悔。

第二个误区是忽略免赔额的设置。很多保险公司在车损险里会设定一个免赔额,比如500元,也就是说,如果修车费用低于500元,你得自己掏钱。有的车主为了省保费,选了高免赔额,结果小事故频发时反而亏了。所以,选免赔额时要根据自己的驾驶技术和用车环境来定,别一味追求低保费。

最后一个误区是觉得保费越便宜越好。便宜固然诱人,但如果保障范围缩水,或者理赔服务跟不上,花小钱反而吃大亏。买保险时,除了看价格,更要看清楚保险公司的口碑和服务质量,毕竟关键时刻能靠得住才是最重要的。

如何应对保费上涨

如果你的车损险保费突然涨了不少,别急着抱怨,先分析一下原因。一般来说,保费上涨无非两种情况:一是出险记录导致折扣减少,二是保险公司调整了整体费率。前者我们前面已经讲过,可以通过减少出险来控制;后者则是市场行为,个人很难改变。不过,即使面对费率调整,你也不是完全没有办法。

比如,可以试着跟保险公司沟通,看看能不能争取一些优惠。很多时候,如果你是个老客户,或者愿意一次性买多份保险,保险公司可能会给你一些隐形折扣。实在不行,也可以考虑换一家保险公司,毕竟市场竞争激烈,总有公司愿意用低价拉客户。

另外,如果车辆已经用了好几年,价值大幅下降,不妨重新评估一下是否还需要全额车损险。有时候,换成更基础的保险组合,既能满足需求,又能大幅降低保费开支。

结语:心中有数,买险不慌

车损险保费的计算,看似复杂,其实只要抓住了车辆价值、出险记录和保险公司政策这几个关键点,就能轻松掌握其中的门道。无论是想省钱,还是想买得更明白,核心都在于了解自己的需求,再结合实际情况做出选择。当然,每个人的用车环境和驾驶习惯都不一样,保险方案也没有绝对的标准答案。如果觉得还是有点摸不着头脑,不妨找个专业的保险顾问聊聊,他们往往能根据你的情况给出更贴心的建议。

买保险这件事,说到底是为了让自己安心。希望大家通过这篇文章,不仅能弄清楚车损险保费是怎么算的,还能在未来的用车生活中少一些焦虑,多一些从容。毕竟,开车上路,安全和踏实才是最重要的。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2477.html