说实话,很多人买了保险,却对理赔时效这件事稀里糊涂。保险合同签了,保费交了,可真到了出事的时候,才发现时间这东西比想象中要紧。我曾经代理过一个案子,一位委托人因为错过了理赔申请的期限,眼睁睁看着几十万的赔偿打了水漂。那一刻,他的眼神里满是懊悔和无助。作为一名干了15年法律的老兵,我见过太多这样的故事,今天就想跟大家聊聊保险理赔时效的那些门道。

先从最基础的说起。保险理赔时效,简单点讲,就是法律和合同里规定的,你得在多长时间内向保险公司提出赔偿请求。超过这个时间,保险公司完全有理由说对不起,晚了,然后拒赔。这听起来是不是有点不近人情?这合理吗?其实,法律这么规定是有道理的。时间拖得太长,证据可能丢失,事故原因可能查不清楚,保险公司也很难核实情况。所以,理赔时效既是对被保险人的约束,也是对保险公司的保护。

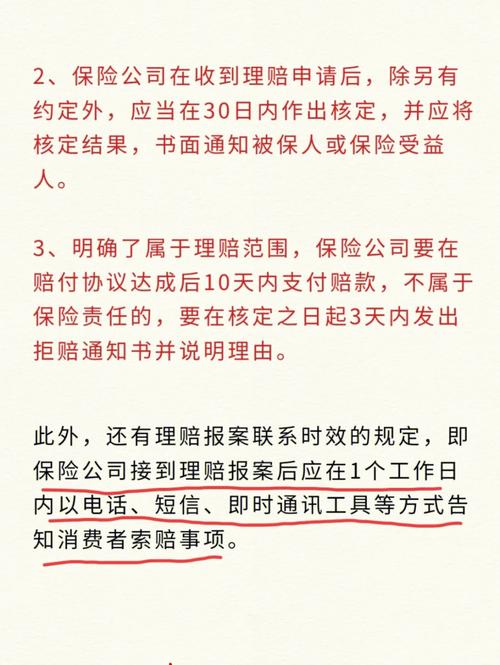

法律是怎么规定的?

坦白讲,提到法律条文,很多人可能会觉得头大。但我一直觉得,法律其实没那么高深,咱们用大白话就能讲明白。根据咱们国家的保险法,理赔时效有个明确的时间线。如果是人寿保险,比如寿险、重疾险这种,诉讼时效是五年。也就是说,从你知道或者应当知道保险事故发生那天起,五年内你可以向法院起诉,要求保险公司赔钱。但如果是其他类型的保险,比如车险、财产险,那这个时间就缩短到两年。这两年的起算点,也是从你知道或者应当知道事故发生那天开始。

我记得有一次深夜接到一个当事人的电话,他急得声音都在抖,说自己车祸后拖了两年多才想起找保险公司理赔,问我还有没有救。说实话,那一刻我挺同情的,但法律就是法律,过了时效,法院基本不会支持。我只能安慰他,下次一定要早点行动。这事儿让我感慨,很多人不是不想理赔,而是压根不知道有这么个时间限制。

时效从什么时候开始算?

这可能是大家最容易犯迷糊的地方。时效到底从哪天开始算?法律上有个词,叫知道或者应当知道,听起来挺抽象,对吧?我来打个比方。假设你家房子因为暴雨漏水了,保险合同里写着保水灾损失。你当天就发现屋顶坏了,那时效就从那天开始算两年。可如果暴雨过后你出差一个月,回来才发现漏水,那时间怎么算?这时候就得看你应当知道的时间了。保险公司可能会说,暴雨是公开事件,你作为房主有责任及时检查,所以还是从暴雨那天算起。遇到这种情况,你会怎么做?是不是觉得有点不公平?

我代理过一个类似的案子。一位委托人家里失火,房子烧得面目全非,但他当时人在国外,半年后回来才发现。因为火灾发生时他不在现场,他坚持认为时效应该从他回国那天算。可保险公司不干,说火灾是突发事件,当地新闻都报了,他应当知道。最后法院怎么判的?支持了保险公司。这案子让我挺感慨,法律有时候确实冷冰冰,但从法官的角度看,他们得考虑证据的可查性和公平性。

保险公司拖延怎么办?

不得不说,有些保险公司真会拖时间。我见过不少案例,客户提交了理赔申请,保险公司要么说材料不齐,要么说还在调查,拖个一年半载,最后告诉你时效过了,拒赔。这种做法实在令人不齿。我有个委托人就遇到过这情况。他买了份健康险,得了重病后赶紧申请理赔,结果保险公司各种理由推脱,等他熬不住去法院起诉,已经过了两年。结果可想而知,败诉了。

从法官的视角看,这种案子其实挺棘手。因为法律上,保险公司有权在合理范围内调查核实,但这个合理范围到底是多久,没个明确标准。我个人认为,这是个法律漏洞,保险公司有时候就是在钻空子。所以我的建议是,提交理赔材料时,一定要留好证据,比如快递单号、邮件记录,甚至录音。如果对方故意拖延,你得赶紧走法律程序,别傻乎乎地等。

合同里的隐藏陷阱

除了法律规定的时效,保险合同里还可能有额外的限制条款。这种条款往往写得特别小,藏在角落里,不仔细看根本发现不了。我有个习惯,每次帮委托人看合同,第一件事就是找这些小字。有一次,我发现一份车险合同里写着,事故发生后30天内必须报案,否则视为自动放弃理赔权。这比法律规定的两年时效短得多!客户要是不知道,稀里糊涂错过了30天,保险公司完全可以名正言顺地拒赔。

这简直是典型的霸王条款!但你知道吗?这种条款在法律上往往是有效的,只要合同是你自愿签的,法院一般会尊重合同自由。所以,签合同前一定要瞪大眼睛,尤其是理赔时间、报案时间这些关键点。别嫌麻烦,找个懂行的人帮你看看,值回票价。

国外是怎么做的?

说起这个,我忍不住想聊聊国外的情况。毕竟干了这么多年法律,我对比较法挺感兴趣。在美国,保险理赔时效因州而异,但一般是1到3年,比咱们的两年稍微宽松点。日本呢,他们的保险法要求保险公司必须在30天内给出理赔决定,否则就算违约。这点我觉得挺值得借鉴,咱们国家要是也能这样,保险公司就不敢随便拖延了。你觉得呢?如果法律能多点这样的硬性规定,会不会对消费者更公平?

当然,国外的经验也不是万能药。每个国家的法律都有自己的逻辑,咱们得结合实际情况来看。不过,看到法律在这些方面的进步,作为一名法律人,我还是感到由衷的欣慰。

案例里的经验教训

讲了这么多理论,咱们还是得回到现实。我再分享一个真实的案例。有个年轻人买了份意外险,有天骑摩托车摔断了腿。他想着伤得不重,就没急着报案,结果拖了三个月才想起来。保险公司一看,合同里写着60天内必须报案,直接拒赔。他找到我的时候,满脸不服气,说自己明明买了保险,凭什么不赔?我理解他的心情,但合同就是合同,法律也支持保险公司。那一刻,我真有点生气,这种规定对普通人来说太不友好了。

从这个案子,我总结了几点经验。第一,出事后第一时间报案,别拖。第二,报案时留好证据,比如短信通知、电话录音。第三,理赔材料要齐全,别给保险公司挑毛病的机会。这些听起来简单,但真能救命。

怎么办才能不吃亏?

说了这么多,你可能在想,到底怎么做才能保护自己?别急,我给你梳理一下实操步骤。第一步,事故发生后,马上联系保险公司,问清楚需要哪些材料。第二步,按要求准备好所有文件,最好多备份一份。第三步,提交材料时用快递或者电子邮件,确保有送达证明。第四步,如果保险公司拖延,赶紧咨询律师,别自己硬扛。第五步,算好时效,必要时直接起诉,别等到最后一天。

材料方面,一般包括保险单、事故证明、损失清单,有时候还需要医院诊断或者警方报告。具体看合同要求,但我的经验是,多准备总比少准备强。时间节点上,报案尽量在事故后7天内完成,理赔申请别超过30天。至于费用,找律师打官司可能要几千到几万,看案子大小。但从成本和效果来看,早点介入比事后补救划算得多。

未来会更好吗?

最后,我想聊聊未来。保险理赔时效这事儿,法律一直在调整。最近几年,监管部门对保险公司的要求越来越严,拖延理赔的现象也在减少。我相信,随着法治进步,消费者的权益会得到更多保障。但话说回来,法律再完善,也比不上咱们自己多留个心眼。你说对吗?

回想那个错过时效的委托人,我至今记得他离开办公室时落寞的背影。那一刻,我就在想,如果他早点知道这些,会不会是另一个结局?希望今天的分享,能让你在关键时刻少走弯路。毕竟,保险买的是安心,可别让时效成了拦路虎。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2592.html