开车上路,谁都绕不开交强险这个话题。就在前几天,我接到一个老朋友的电话,他刚买了辆新车,兴冲冲地问我:今年交强险多少钱?听说涨价了,是真的吗?我笑了笑,跟他说:别急,交强险的价格不是随便定的,得看你的车、你的情况。挂了电话,我突然意识到,这个问题其实困扰着很多人。毕竟,每年都有几百万车主需要面对这件事,而到了2025年,随着政策调整和市场变化,交强险的价格和规则似乎又有了新动向。

作为一名在法律领域摸爬滚打了二十年的老兵,我见过太多因为不了解交强险规则而吃亏的车主。有的以为保费一成不变,结果第二年发现翻倍;有的稀里糊涂没续保,被交警查到后罚款扣车,悔不当初。交强险看似简单,实则藏着不少门道。今天,我就从法律和实践的角度,带大家把2025年的交强险价格和相关规定掰开揉碎讲清楚,顺便聊聊怎么应对各种情况,避免掉坑。

交强险价格的法律根基与2025年现状

先说基础,交强险全称是机动车交通事故责任强制保险,由《道路交通安全法》第九十八条和《机动车交通事故责任强制保险条例》共同规定。它不是可选的,而是法律强制要求每辆上路机动车必须投保的险种。保费怎么定?根据国务院2006年颁布的《机动车交通事故责任强制保险条例》第八条,保费实行全国统一标准,但会根据车辆使用性质和出险记录浮动调整。

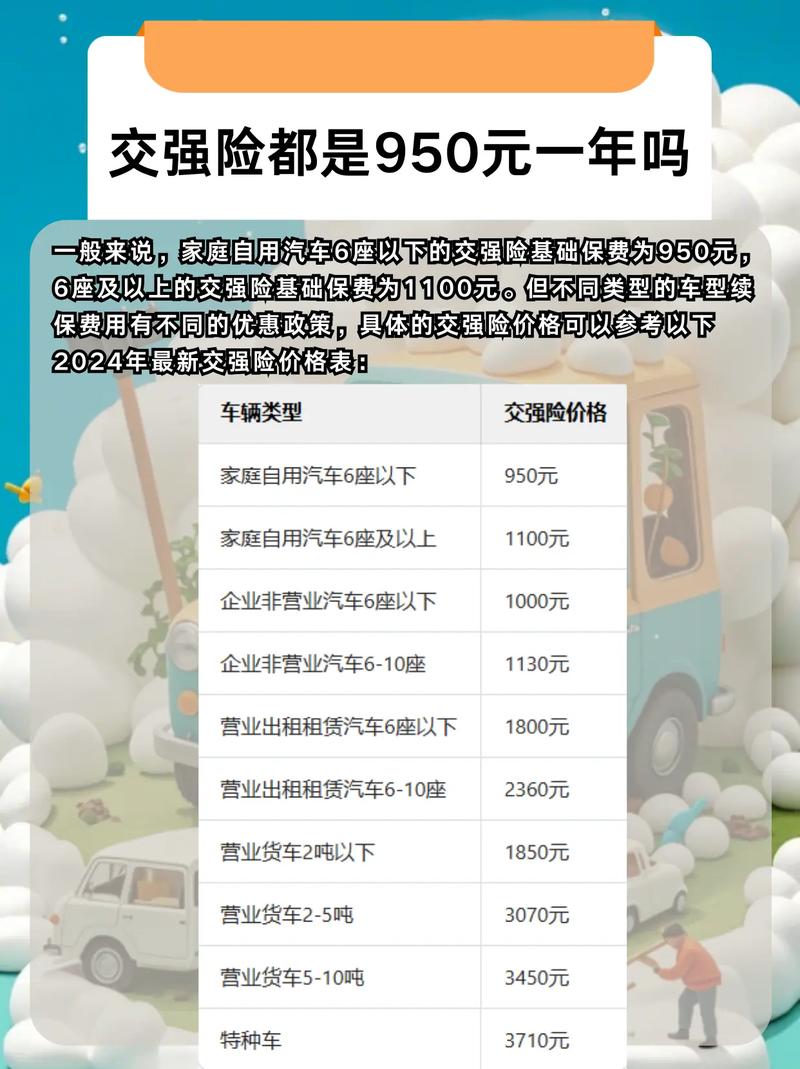

到了2025年,交强险的基础保费依然延续了多年的框架。以家用车为例,6座以下的私家车首年保费是950元,6座及以上的则是1100元。营运车辆会贵一些,比如6座以下的出租车,首年保费大约在1800元左右。但这只是起点,第二年及以后的保费会根据上一年的出险次数浮动调整。没出险的,保费最多可下浮30%,也就是6座以下私家车最低能到665元;如果出险两次以上,保费可能上浮到最高110%,也就是1045元甚至更多。这套浮动机制从2007年开始实施,经过几次微调,2025年的标准基本稳定,但个别地区可能会因地方政策略有差异。

我在最高法院工作时,曾参与过一次交强险费率调整的研讨会。当时有个专家提出,浮动机制的初衷是为了鼓励安全驾驶,但实际执行中,不少车主觉得惩罚太重。比如一次小剐蹭,第二年保费就涨了10%,很多人觉得不公平。可换个角度看,这也是在倒逼大家开车更小心,毕竟道路安全不是小事。你觉得这规则合理吗?我个人认为,它有改进空间,但目前来看,短期内不会有大变动。

案例故事:小张的保费翻倍之谜

说到实际影响,我想起几年前经手的一个案子。小张是个新手司机,第一年买了辆二手车,兴高采烈地开了半年,结果有天晚上停车时不小心蹭了别人的车。修车费不高,才2000多块,但他报了交强险。第二年续保时,他傻眼了:保费从950元涨到了1045元。他跑来找我咨询:不就一次小事故吗?怎么涨这么多?

我让他把保单和事故记录拿来看,发现问题出在理赔次数上。交强险的浮动规则很严格,哪怕只赔了100块,只要有出险记录就算一次。小张那次事故虽然金额小,但保险公司还是走了理赔流程,结果直接影响了第二年的保费。我问他:当时为什么不自己掏钱修?他说:我以为买了保险就该用啊!这话听着耳熟吧?很多新手都有这误区。

后来,我帮小张分析了一下,如果他当时选择私了,可能只需要赔对方1500元,保费也不会涨。法院判决时,法官也提到,交强险的核心是保障受害人,而不是让车主把所有小事故都推给保险公司。这案子让我印象深刻,也提醒我,交强险的规则需要车主自己多留个心眼。

2025年交强险的操作指南

了解了价格和规则,咱们再聊聊怎么实际操作。2025年的交强险投保流程已经很成熟了,大部分车主可以通过线上办理,但具体步骤和注意事项还是得搞清楚。

首先,投保时需要准备好行驶证、身份证和上一年的保单(如果是续保)。如果是新车,还得带上购车发票和车辆合格证。现在很多保险公司都支持手机投保,你可以下载他们的官方应用,或者通过支付宝、微信这类平台直接购买。选好保险公司后,输入车辆信息,系统会自动算出当年的保费。一般来说,首年价格是固定的,但续保时记得核对出险记录,免得被多收钱。

其次,缴费后别忘了索要电子保单和交强险标志。虽然2020年公安部就取消了纸质标志,但有些地方交警查车时还是习惯看一眼电子版,所以最好存在手机里,随时能调出来。万一忘了续保怎么办?法律规定,逾期未投保的车辆上路,交警有权扣车并处以保费两倍的罚款。比如你家用车是950元,罚款就是1900元,外加补缴保费,损失不小。

最后,遇到事故时怎么用交强险?简单说,交强险主要赔三部分:死亡伤残最高18万元,医疗费用最高1.8万元,财产损失最高2000元。但有个前提,必须是你的责任导致的事故。如果是对方全责,你得找对方的保险公司索赔。这点很多人搞不清,老觉得自己买了保险就万事大吉,结果理赔时才发现没那么简单。

常见疑问解答

讲了这么多,估计你心里还有些疑问。我根据多年经验,挑几个常见问题聊聊。

第一个问题:交强险能不能不买?答案是不能。《道路交通安全法》明文规定,不买交强险的车辆禁止上路,连年检都过不了。有些人觉得我开车小心,不用买,可法律不管你小心不小心,出了事没保险,受害人怎么办?这是强制性的社会责任,逃不掉。

第二个问题:保费涨了能退保吗?原则上不行。交强险一旦生效,除非车辆报废或过户,否则不能中途退保。我见过有人嫌保费贵,想退了重买,结果发现压根没这选项,只能认栽。所以,买之前算清楚,别事后后悔。

第三个问题:出险后第二年一定涨价吗?不一定。如果事故中你无责,比如被追尾,保险公司赔了对方,但你的保费不会受影响。关键看责任认定,所以事故后第一时间报警,保留证据很重要。

总结与未来展望

总的来说,2025年的交强险价格还是那套老规矩:首年固定,次年浮动。6座以下家用车950元起步,安全驾驶能省钱,出险多了就得多掏腰包。说实话,这套机制不算完美,有人觉得浮动幅度太狠,有人觉得理赔限额太低。但从我二十年的经验看,它至少保证了最基本的道路安全底线。

想省钱又省心,我的建议就一句话:开车小心,少出险,保费自然低。遇到问题别慌,先搞清规则,能私了就私了,能报警就报警,证据在手心里不慌。未来几年,随着新能源车越来越多,交强险的费率可能会进一步调整,或许会有更多个性化方案。咱们拭目以待吧,但眼下,踏实遵守规则才是王道。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2607.html