机动车交通事故责任强制保险,简称交强险,是每位车主必须面对的一项法律义务。它不仅关系到道路安全,也直接影响车主的保费支出。近年来,随着政策调整和社会需求的变化,交强险的浮动标准成为许多人关注的焦点。相信不少车主都有这样的疑问:我的保费为什么会上涨?又或者,如何才能享受更多优惠?这些问题的答案,往往就隐藏在交强险浮动标准的规则之中。

浮动标准的法律基础与演变

交强险的浮动标准并非凭空而来,而是基于我国法律体系的明确规定。《机动车交通事故责任强制保险条例》是其核心依据,该条例明确指出,保费应与车辆的交通安全状况挂钩。自2007年正式实施以来,浮动机制经历了多次调整,逐步从单一的事故次数标准,演变为如今综合考量多种因素的体系。例如,最初的规则主要关注车辆是否发生交通事故,而如今,违法行为、理赔记录甚至地区差异都被纳入考量范围。这种变化的背后,是为了更公平地反映每位车主的驾驶行为和风险水平。

在实践中,浮动标准的调整通常由国家金融监督管理部门牵头,会同公安部等机构共同制定。近年来,随着车险改革的深入推进,浮动机制的灵活性和透明度显著提升。比如,2020年的改革明确提出了新的费率浮动系数方案,这一调整不仅优化了责任限额,也让优质车主能够享受到更大幅度的保费折扣。

浮动标准的具体规则

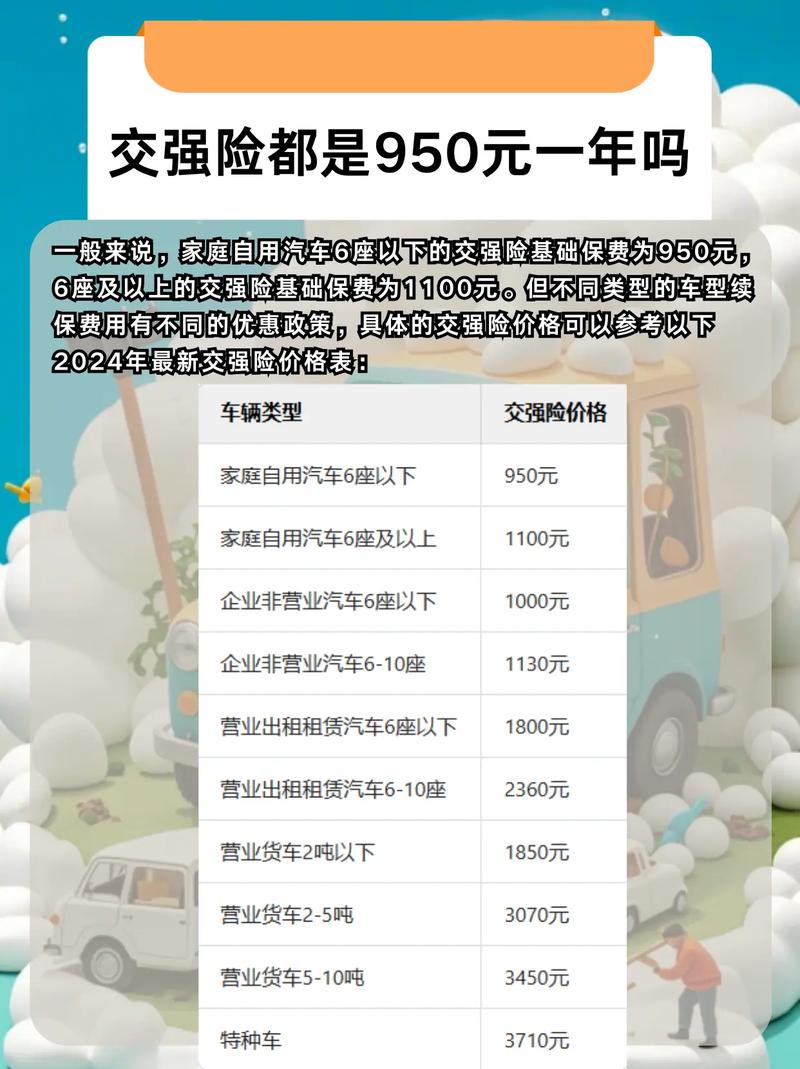

交强险的保费浮动,主要取决于几个关键因素。首先是交通事故记录。如果车辆在上一保险年度未发生有责事故,次年的保费通常会有所下浮,幅度一般在10%至30%之间。相反,若发生多次有责事故,保费可能上浮,甚至高达50%以上。以一辆普通家用轿车为例,基础保费为950元,若连续三年无事故,保费可能降至665元;而若一年内发生两次有责事故,保费则可能升至1425元。

其次,交通违法行为也逐渐被纳入浮动标准。例如,酒驾、超速等严重违法行为,不仅会导致行政处罚,还可能直接推高下一年度的交强险费用。这一规则旨在通过经济杠杆,促使车主更加注重安全驾驶。此外,部分地区还根据本地交通状况和事故率,设置了区域浮动系数。比如,交通拥堵或事故高发地区,保费可能略高于其他区域。

值得一提的是,理赔次数与金额也在一定程度上影响浮动幅度。如果车主频繁小额理赔,尽管不涉及重大事故,也可能导致保费折扣减少。这是因为保险公司会将理赔记录视为风险评估的一部分。因此,对于一些轻微剐蹭,车主不妨自行处理,以保留更低的保费优惠。

最新调整的核心变化

截至2023年,交强险浮动标准的最新变化主要体现在两个方面。第一,责任限额的提升。根据国家金融监督管理部门发布的公告,死亡伤残赔偿限额已从原来的11万元调整至18万元,医疗费用赔偿限额从1万元升至1.8万元,财产损失赔偿限额则为0.2万元。这一调整意味着,交强险在事故中的保障能力显著增强,尤其对受害人提供了更全面的保护。

第二,费率浮动系数的优化。新规进一步扩大了浮动范围,优质车主的最高折扣可达50%,而高风险车主的保费上浮幅度也有所收紧。这种奖优罚劣的机制,旨在鼓励安全驾驶,同时避免对偶发事故的车主过度惩罚。例如,连续五年无事故的车主,可能仅需支付基础保费的一半;而多次违法或事故频发的车主,保费上浮则被控制在合理范围内,避免负担过重。

对车主的影响与应对策略

这些变化对车主来说,既是机遇也是挑战。对于遵纪守法的驾驶者而言,保费降低无疑是实实在在的好处。以我过去十余年的执业经验来看,许多客户在了解浮动规则后,主动调整驾驶习惯,比如减少夜间出行、避免疲劳驾驶,从而连续多年享受折扣。然而,对于新手司机或偶尔疏忽的车主来说,保费上浮可能会带来一定压力。

如何应对这些变化?首先,车主应定期查询自己的交通记录。如今,许多地方交管部门都提供在线查询服务,车主只需输入车牌号和身份证信息,就能了解过去一年的违法和事故情况。若发现记录有误,比如被错误记为有责事故,可以及时申请复核。其次,在续保时,不妨与保险公司沟通,确认浮动系数的具体计算方式。有时候,不同保险公司的执行标准可能略有差异,选择适合自己的方案尤为重要。

此外,对于企业车主或多车家庭来说,统一管理车辆保险也是一条出路。在我处理过的案例中,一家物流公司通过为所有车辆建立安全档案,并定期培训司机,成功将整体保费降低了近20%。这种做法不仅节约成本,也提升了企业的社会形象。

浮动标准背后的公平性探讨

交强险浮动标准的初衷,是通过经济手段促进道路安全。但在实际操作中,也存在一些争议。比如,有车主反映,自己因轻微事故被上浮保费,却觉得处罚过重;还有人质疑,地区系数是否真正公平,毕竟城市交通环境复杂,事故概率天然高于农村。这种声音并不少见,也值得我们深入思考。

从法律角度看,浮动标准的制定已尽量平衡各方利益。以最高人民法院的相关案例为参考,司法实践倾向于支持因果关系明确的浮动规则,即保费调整必须有清晰的事实依据。如果车主认为浮动幅度不合理,可以通过行政复议或诉讼维护权益。在我执业过程中,就曾代理过一位客户,因保险公司误判事故责任导致保费上浮,最终通过协商纠正了记录。

不过,公平性的实现离不开数据的透明和规则的细化。未来,随着智能交通技术的发展,比如行车记录仪和大数据分析的普及,浮动标准可能会更加精准。比如,系统可以实时记录驾驶行为,区分主动违规与被动事故,从而让保费计算更贴近实际风险。

常见问题与实用建议

在与客户交流中,我常被问到一些具体问题。比如,交强险浮动是全国统一的吗?答案是基本统一,但各地可能因实施细则略有不同,建议车主咨询当地保险公司。又如,新车第一年保费会浮动吗?一般来说,新车首年保费按基础标准计算,次年才会根据记录浮动。

对于普通车主,我的建议是:第一,养成良好的驾驶习惯,这是降低保费的根本;第二,合理使用理赔,避免因小失大;第三,关注政策动态,因为交强险规则可能随时调整。特别是对于刚买车的朋友,不妨在投保时多问一句,了解清楚浮动规则的具体适用方式。

未来趋势与展望

交强险浮动标准的演变,反映了我国车险制度逐步走向成熟的趋势。未来,随着新能源车普及和自动驾驶技术的发展,浮动机制可能会进一步革新。比如,电动车的电池风险、无人驾驶的事故责任认定,都可能成为新的考量因素。作为一名从业超过十年的法律工作者,我相信,这些变化不仅会提升保险的保障功能,也将推动整个社会更加重视交通安全。

总的来说,理解并适应浮动标准,是每位车主的基本功课。无论你是希望省钱,还是单纯想弄清规则背后的逻辑,掌握这些知识都能让你在驾驶生活中更加从容。未来若遇到相关问题,不妨参考最新政策,或咨询专业人士,以确保自己的权益得到充分保障。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2735.html