前几天晚上,我刚结束一场庭审准备回家,接到一位急切的来电。电话那头是我的一位老朋友小王,声音中透着慌乱。原来他刚刚在高速上追尾了一辆豪车,对方车辆修理费估计要七八万,更糟的是,对方副驾驶有人受了轻伤,现在正在医院做检查。

听完情况,我问他:”你买了哪些车险?”

小王回答:”我就买了交强险和三者险,当时销售说这两个就够了。”

我的心一沉,知道他要面临一笔不小的支出。经过一番周折,最终小王自掏腰包赔了近两万。事后他懊悔不已:”早知道就多买几个险种了!”

作为一名从业十五年的律师,处理过数百起交通事故纠纷,我深知一份合理的车险配置对车主有多重要。今天,我就来谈谈”车险买这三个险就够了吗”这个问题,希望能帮助更多车主避免不必要的损失。

一、车险的基本分类:交强险与商业险

在讲具体险种前,我们先明确车险的基本分类:

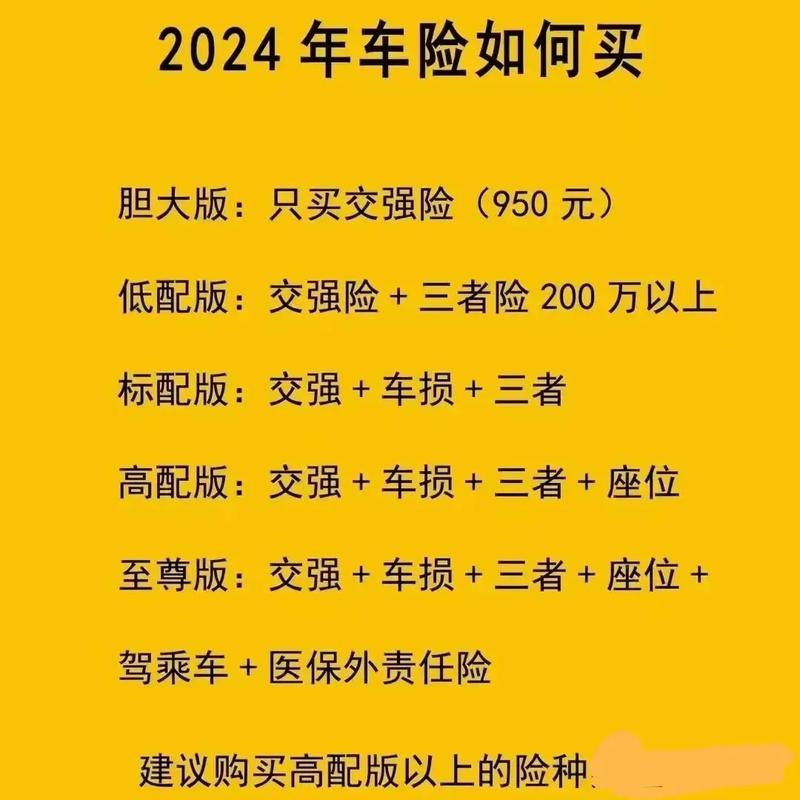

交强险:全称”机动车交通事故责任强制保险”,是国家强制要求购买的保险,不买不能上路。

商业险:由车主自愿选择购买的保险,包括三者责任险、车损险、全车盗抢险等多个险种。

二、常说的”三个险”是哪三个?

市面上通常所说的”三个险就够了”,指的是以下三种:

1.交强险

这是最基础的保险,法律规定必须购买。但很多人对交强险的保障范围存在误解,认为它能全面保障。事实上,交强险的保障非常有限:

死亡伤残赔偿限额:18万元

医疗费用赔偿限额:1.8万元

财产损失赔偿限额:2000元

我曾经代理过一起案件,我的当事人开车不小心撞了一辆停在路边的奔驰,对方修车费用高达3万多。结果交强险只赔了2000元,剩下的近3万元都得他自己掏腰包。这还是轻的,如果涉及人员伤亡,交强险的保障就更显不足了。

2.第三者责任险(三者险)

三者险是对交强险的补充,用于赔偿因自己的责任造成的第三方人身伤亡和财产损失。

值得注意的是,三者险保额可以自由选择,从5万到500万不等。我一直建议我的客户,一线城市至少买200万的三者险,二三线城市也要100万起步。

为什么要买这么高?因为现在道路上豪车越来越多,一旦发生事故,修车费用动辄几十万。更关键的是,如果造成对方人员伤亡,医疗费、误工费、护理费、残疾赔偿金、死亡赔偿金等加起来,很可能超过百万。

去年我处理的一个案件中,我的当事人驾车撞伤了一位年轻人,对方因此高位截瘫。最终赔偿金额超过150万元。幸好当事人购买了200万的三者险,否则后果不堪设想。

3.车损险

车损险主要保障自己车辆的损失,无论是因碰撞、自然灾害还是其他意外导致的损坏,都能获得赔偿。

值得一提的是,2020年车险改革后,车损险的保障范围扩大了,将原来的自燃险、涉水险、玻璃险、盗抢险等多个附加险的保障责任整合进来,使得车损险的保障更加全面。

三、”三个险就够了”吗?

说实话,这个问题并没有标准答案,需要根据个人情况来判断。

对于新手司机或经常在复杂路况行驶的司机,我的建议是:交强险三者险车损险这三个险种是基础,但可能还不够。

对于老司机或驾驶技术娴熟、开车谨慎的司机,这三个险种可能已经能满足基本需求。

但我想说的是,保险的本质是转移风险。很多人觉得自己技术好,不会出事故,但道路上的情况复杂多变,不是所有事故都能预见和避免的。

四、哪些附加险值得考虑?

1.不计免赔险

这是一个非常实用的附加险。说的简单点,正常情况下,车损险和三者险都有一定比例的免赔率(通常是5%-15%),意味着出险后有一部分损失需要自己承担。而购买不计免赔险后,这部分损失也可以由保险公司承担。

我经手过的大多数案例中,选择了不计免赔险的客户在理赔时明显更为顺利,也少了很多争议。价格不贵但作用不小,强烈建议购买。

2.车上人员责任险(座位险)

许多车主忽视了这个险种,认为有三者险就够了。但三者险不保障车内人员(包括驾驶员自己和乘客)的伤亡,而座位险恰好弥补了这个空白。

我曾经的一位客户因为车祸导致自己和家人受伤,结果发现三者险无法理赔自己和家人的医疗费用,最终自掏腰包支付了近5万元的医疗费。

如果家庭有车,经常带家人出行,强烈建议购买座位险或驾乘险。

3.附加医保外医疗费用险

这个险种很多人不太了解,但实际上很实用。在发生交通事故后,三者险只赔偿医保范围内的医疗费用,而医保外的费用则需要自己承担。附加医保外医疗费用险正是为了弥补这一空白。

有一次我代理的案子中,被撞者使用了一些进口药物和特殊治疗,这部分费用不在医保范围内,金额高达3万多元。由于我的当事人没有购买这个附加险,最终不得不自掏腰包赔付。

五、不同车主的车险配置建议

1.新手司机

新手上路,技术不熟练,发生事故的概率相对较高。建议全面投保:

交强险三者险(200万及以上保额)车损险不计免赔险座位险附加医保外医疗费用险

记得我刚拿到驾照那会儿,朋友借我开车练手,结果不小心刮蹭了路边的护栏。虽然车损不大,但修理费也花了近两千。如果当时有全面的保险,就不用自掏腰包了。

2.有经验的老司机

技术娴熟的老司机可以稍微精简一些:

交强险三者险(保额视城市而定)车损险不计免赔险

其他附加险可以根据个人需求选择。

3.家庭用车为主的车主

如果车辆主要用于接送家人,特别是有老人和孩子的家庭:

交强险三者险(高保额)车损险不计免赔险座位险(每个座位保额不低于5万)

我有个朋友常年接送父母和孩子,他就很重视座位险的配置,保额选择了较高的水平,后来一次意外中确实得到了很好的保障。

六、车险购买的常见误区

1.认为”全险”就是全保障

很多车主听信销售的”全险”概念,以为买了所谓的”全险”就万无一失了。实际上,汽车保险行业根本没有”全险”这个正式险种,它只是对多个险种组合的一种俗称。

我曾接待过一位认为自己买了”全险”的客户,结果发生事故后才发现,他的保险组合中缺少了关键的不计免赔险,最终自付了不少费用。

2.忽视保额的重要性

很多人在购买三者险时只关注价格,选择最低保额。但事实上,保额差别带来的保费差异并不大,而保障差距却很明显。

比如三者险,50万和200万的保额,保费差可能就几百元,但一旦出了大事故,保障差距就是几十上百万了。

3.过度依赖交强险

还有些车主认为有交强险就足够了,特别是那些自认为开车技术好、不会出事故的人。但实际上,交强险的保障范围和保额都很有限,远不能满足实际需要。

七、车险理赔小贴士

最后,分享几个关于车险理赔的小贴士,这些都是我从多年处理保险纠纷中总结出来的经验:

1.事故发生后第一时间报警和报案

无论事故大小,都应该第一时间报警和向保险公司报案。很多人为了图方便,小事故就私了,结果往往因为后续情况变化而后悔。

记得有一次,我的一个客户和对方发生了轻微剐蹭,双方看着损失不大就私了了。结果几天后对方声称有人受伤需要治疗,要求额外赔偿。由于没有报警和报案,最后处理起来非常被动。

2.全面收集证据

事故现场的照片、视频、证人证言等都是重要证据。现在智能手机普及,一定要多拍几张不同角度的照片,必要时录制视频。这些都可能成为日后理赔的关键证据。

3.不要轻易签字

在没有完全了解情况前,不要轻易在任何文件上签字。如果不确定,可以先咨询专业人士或保险公司。

我处理过许多案例,当事人因为在不明就里的情况下签了字,结果造成很多不必要的麻烦。

4.理赔过程中的几个注意事项

保险公司理赔流程通常包括报案、查勘、定损、核赔、赔付几个环节。在这个过程中,车主要积极配合,并保留所有单据和记录。

如果对理赔结果有异议,可以先与保险公司协商,协商不成再考虑投诉或诉讼。但从我的经验来看,绝大多数理赔纠纷都能通过有效沟通解决。

结语

车险不是越多越好,而是要根据自己的实际情况选择最适合的保障组合。”三个险就够了吗”这个问题,没有放之四海而皆准的答案。

作为一名律师,我见过太多因保险不足而陷入困境的案例,也见过因合理配置保险而化险为夷的案例。希望各位车主能认真对待车险购买这件事,毕竟与其事后花钱消灾,不如事前未雨绸缪。

最后想说,安全驾驶永远是最好的保险。即使买了全面的保险,也不应该因此而忽视安全驾驶的重要性。愿每一位车主都能平安出行,无险可赔。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/2930.html