猝死的法律定义与认定标准

近年来,随着社会竞争压力加剧,工作节奏不断加快,猝死事件频繁见诸报端。无论是互联网公司的年轻员工,还是马拉松赛道上的跑步爱好者,猝死已成为威胁现代人生命安全的重要风险因素。从法律角度看,猝死的定义与认定标准是保险理赔的关键前提。

世界卫生组织将猝死定义为”平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡”。我国司法实践中,通常将猝死界定为”外表健康、无明显症状的人,由于潜在疾病或功能障碍,在开始感觉不适后24小时内发生的非暴力、非外伤性死亡”。法医学上一般将猝死分为心源性猝死和非心源性猝死两大类,其中心源性猝死约占75%,主要由心肌梗死、心肌病、主动脉夹层等引起。

对猝死的法律认定,司法实践中主要依靠以下要素:一是发病至死亡的时间短暂,通常在24小时内;二是死因为自然疾病,而非外部暴力或伤害;三是发病前通常无明显预兆或症状。这些认定要素构成了区分猝死与其他死亡方式的基本法律框架。

猝死与意外的法律界限:保险责任认定的核心

在保险理赔领域,最容易混淆的问题是猝死是否属于意外事故。从法律定义上看,二者存在本质区别。意外伤害是指”外来的、突发的、非本意的、非疾病的客观事件直接导致的身体伤害”。而猝死则是由体内潜在疾病在特定条件下突然发作导致的死亡,是一种”疾病身故”而非”意外身故”。

这种区分在司法实践中具有重要意义。2013年中国保险行业协会发布的《一年期个人意外伤害保险条款(示范条款)征求意见稿》中,明确将”被保险人猝死”列为除外责任。据我多年的办案经验,法院在审理此类案件时,一般遵循”以医学鉴定为依据,严格区分疾病与意外”的原则。

2018年最高人民法院在一起保险理赔纠纷案例中明确指出,判断是否属于意外伤害,应审查是否满足”外来性、突发性、非本意性、非疾病性”四个要件。猝死虽有突发性特点,但因由内在疾病引起,不满足”外来性”和”非疾病性”要件,故不属于意外伤害保险责任范围。这一裁判规则为下级法院处理类似案件提供了重要指引。

各类保险对猝死的保障分析

在明确猝死法律定位的基础上,我们需要详细分析各类保险产品对猝死风险的保障情况。

1.意外伤害保险

标准意外险通常不承担猝死保险责任。大多数意外险条款中会明确将猝死列入免责事项,这符合保险法中的”危险单一性原则”,即意外险仅针对外部意外事故造成的伤害承担责任。

但近年来,市场上出现了一些特殊的意外险产品,它们在基本保障外附加了”突发疾病身故”责任。此类条款通常规定”被保险人突发疾病,并在送往医疗机构救治前身故,或在抢救期内身故的,保险人给付身故保险金”。抢救期限一般为6小时或24小时,以医疗机构的初次诊断时间为起算点。从法律角度看,这类条款本质上是将部分疾病身故风险纳入了意外险的保障范围,是对传统意外险责任的扩展。

2.人寿保险

寿险是保障猝死风险最直接有效的保险类型。无论是定期寿险还是终身寿险,只要被保险人在保险期间内因任何原因死亡(除非属于免责事项),保险公司都应按合同约定给付保险金。寿险的基本理念是”一切原因身故皆保障”,除非属于合同明确列明的免责情形,如自杀、故意犯罪等。

在我经办的多起理赔案件中,被保险人因猝死申请寿险理赔基本都获得了赔付,但需特别注意的是,大多数寿险产品都有”等待期”(通常为90天或180天)和”自杀除外期”(通常为1-2年)的限制。如果被保险人在等待期内因疾病身故,保险公司通常只返还已交保费而不赔付保险金。

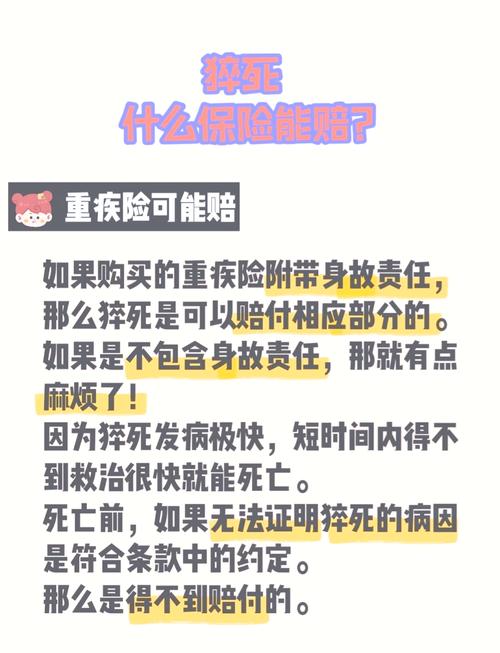

3.重大疾病保险

重疾险对猝死的保障具有一定复杂性。市场上的重疾险产品大致可分为两类:纯重疾险(仅保障特定疾病)和含身故责任的重疾险。

对于含身故责任的重疾险,其对猝死的保障类似于寿险,只要不属于免责情形,一般都可获赔。而对于纯重疾险,猝死能否获赔取决于是否能证明猝死原因为合同约定的重疾,且已达到理赔条件。例如,若能证明被保险人死于急性心肌梗死,且该疾病符合合同约定的重疾定义,则可能获得理赔。

然而,由于猝死往往发生突然,确诊过程短暂,很难满足重疾险对疾病确诊和病情程度的要求。根据我的实务经验,纯重疾险对猝死的保障存在较大局限性。

4.医疗保险

医疗险主要针对医疗费用支出提供保障,对猝死本身保障有限。猝死的特点是发病急、进展快,往往在短时间内即告不治,医疗费用相对较低,难以达到医疗险的免赔额(一般为1万元)。

但值得注意的是,若被保险人因猝死前的抢救产生医疗费用,且符合医疗险的赔付条件,保险公司应予以理赔。这部分保障虽有限,但仍能减轻家属的经济负担。

典型案例分析与司法裁判规则

以下选取两个典型案例,分析法院对猝死保险理赔的裁判规则:

案例一:李某意外险猝死理赔纠纷案

李某投保某意外险产品,保额50万元。一年后,李某在健身房锻炼时突发心脏病死亡。家属申请理赔,保险公司以”猝死属于疾病身故,不属于意外险保障范围”为由拒赔。

法院经审理认为,李某死因为心肌梗死,属于疾病引起的死亡,不符合意外伤害的构成要件,尤其是不满足”外来性”和”非疾病性”要求。保险合同中也明确将猝死列为免责事项。因此,法院驳回了原告的诉讼请求。

这一案例表明,法院在判断猝死是否属于意外险责任范围时,会严格依据意外伤害的法律定义和保险合同约定进行认定。

案例二:张某重疾险猝死理赔纠纷案

张某投保某重疾险产品,保额30万元,该产品含身故责任。三年后,张某在工作中突发脑溢血死亡。保险公司以”未达到重疾理赔标准”为由,仅同意按身故责任赔付20万元。

法院经审理认为,根据医疗记录,张某确诊为脑溢血并导致死亡,符合合同约定的”脑中风后遗症”重疾定义中的病种要求,但因病情发展迅速导致死亡,无法确认是否满足”遗症持续180天”的条件。按照保险合同约定,此种情况应按身故责任赔付。法院最终判决保险公司按照身故责任赔付20万元。

此案例反映了重疾险猝死理赔的复杂性,特别是对于纯重疾险,由于猝死发展迅速,往往难以满足重疾定义中对疾病程度和持续时间的要求。

猝死保险理赔实操指南

基于上述分析和多年的法律实务经验,我对猝死保险理赔提出以下实操建议:

1.保险选择建议

对于担忧猝死风险的人群,定期寿险是最直接有效的保障工具。寿险具有保障责任明确、价格相对低廉的优势。以30岁男性为例,100万保额的定期寿险,每年保费约2000-3000元,而且基本不存在猝死理赔争议。

如需更全面保障,可考虑配置含猝死责任的特殊意外险作为补充。这类产品通常在普通意外险基础上,增加了短期内(6-24小时)的突发疾病身故保障,可有效应对猝死风险。

对于已有基础保障的人群,可考虑含身故责任的重疾险,既能应对重大疾病风险,又能保障猝死风险。

2.理赔操作要点

一旦不幸发生猝死情况,家属应注意以下几点:

首先,迅速联系医疗机构进行救治并保留详细的医疗记录,包括入院记录、诊断证明、治疗方案等。这些材料是后续理赔的重要依据。

其次,及时向保险公司报案,了解理赔所需材料,通常包括:保险合同、被保险人身份证明、死亡证明、医疗记录、户口注销证明等。若死因不明确,可能需要进行尸检或死因鉴定。

第三,如遇理赔纠纷,建议先通过保险公司客服、保险行业协会等渠道协商解决。若协商不成,可向银保监会投诉或通过诉讼方式维权。

第四,在诉讼中,应重点围绕死因认定、保险责任范围、免责条款解释等方面进行举证和辩论。必要时可申请法医学鉴定,明确死因与保险责任的关系。

3.工伤保险与商业保险的衔接

对于在职员工,除商业保险外,还应关注工伤保险对猝死的保障。根据《工伤保险条例》及部分地方法规,员工在工作时间和工作岗位,突发疾病死亡或者在短时间内(如48小时)经抢救无效死亡的,可认定为工伤或视同工伤。

工伤认定后,可获得丧葬补助金、供养亲属抚恤金和一次性工亡补助金等工伤保险待遇。其中,一次性工亡补助金标准为上一年度全国城镇居民人均可支配收入的20倍,是一笔可观的经济补偿。

商业保险与工伤保险可以叠加赔付,是对猝死风险最全面的保障组合。

猝死预防与风险管理

作为法律工作者,我认为预防胜于理赔。对于猝死风险的管理,建议采取以下措施:

第一,保持健康的生活方式,合理安排工作和休息时间,避免长期熬夜和过度劳累。尤其对于长期加班的高压职场人士,更应重视作息规律。

第二,定期进行健康体检,关注心脑血管健康状况。若出现胸闷、心慌、头晕等不适症状,应及时就医。早期发现潜在疾病,可大幅降低猝死风险。

第三,积极参加适度的体育锻炼,增强心肺功能。但需注意,运动应循序渐进,避免突然进行高强度活动。

第四,合理搭配保险组合,构建多层次保障体系。通过寿险、意外险、重疾险等不同险种的组合,全面应对猝死风险。

结语

猝死作为一种严重威胁生命安全的风险,其法律认定和保险赔付问题愈发引起社会关注。本文从法律专业角度,阐释了猝死的认定标准、与意外的区别、各类保险对猝死的保障情况,并通过案例分析和实操指南,帮助读者理解猝死保险理赔的法律规则。

在当前高压、快节奏的社会环境下,每个人都应重视猝死风险,通过健康生活方式和合理保险规划,构建全方位的风险防护网。希望本文的专业解析能为读者提供有益参考,帮助更多人有效应对猝死风险,保障自身及家人的合法权益。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/5113.html