民间借贷纠纷中的证据难题

生活中,亲朋好友之间的资金往来十分常见,尤其是在紧急情况下,很多人碍于情面,往往不会当场要求对方出具借条,而是直接通过银行转账、微信或支付宝等方式将款项交付。然而,当借款人迟迟不还款,甚至否认借款事实时,出借人该如何维护自己的合法权益呢?特别是在没有借条,只有转账记录的情况下,是否还能通过法律途径要回借款?这是许多普通民众在现实中经常遇到的困惑。

根据实践经验,民间借贷关系的成立需要满足两个基本条件:一是双方达成借款的合意,二是款项已经实际交付。借条作为最直接的证据,通常能清晰证明双方存在借款关系。然而,当借条缺失时,转账记录作为一种客观的支付凭证,虽然可以证明款项交付的事实,却无法单独确认这笔钱一定属于借款性质。因为转账可能源于多种法律关系,比如买卖、赠与、投资甚至债务清偿。因此,仅凭转账记录起诉,胜诉的关键在于如何补充证据,充分证明借款的真实意图。

法律依据与举证责任分配

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十六条的规定,如果出借人仅凭金融机构的转账凭证提起诉讼,借款人提出抗辩,声称这笔款项并非借款,而是其他性质的资金往来,那么借款人需要对此提供证据加以证明。如果借款人提供了相应证据,出借人则需要进一步举证,证明双方确实存在借贷关系。否则,举证责任无法完成,出借人可能面临败诉的风险。

举个简单的例子,假设张某向李某转账10万元,并主张这是借款,但李某辩称这是张某偿还之前的欠款。如果李某能提供聊天记录或证人证言证明张某确实欠他钱,那么张某必须拿出更多证据,比如通话录音或微信对话,证明这10万元是新借款而非还款。实践中,这种举证责任的分配对出借人提出了更高的要求,尤其是在没有书面凭证的情况下。

转账记录的法律效力与局限性

转账记录作为一种电子证据,在法律上是被认可的,但其效力取决于是否具备合法性、真实性和关联性。合法性要求转账记录是通过正规渠道获取的,比如银行流水或经过认证的支付平台账单;真实性则要求记录未被篡改,能够反映真实的交易情况;关联性则是指转账记录必须与案件事实密切相关,比如转账时间、金额与借款主张一致。

然而,转账记录的局限性也很明显。它只能证明资金从一方流向另一方,却无法直接说明这笔钱的性质。实践中常见的情况是,借款人可能会辩称这笔钱是投资款、劳务费甚至是赠与。如果出借人无法反驳这些说法,仅凭转账记录往往难以让法官确信双方存在借贷合意。因此,转账记录通常需要与其他证据搭配使用,形成完整的证据链条。

如何补充证据提升胜诉可能性

面对没有借条的局面,出借人并非完全没有胜算,关键在于如何通过其他方式还原借款事实。以下是几种常见的补充证据及其使用场景:

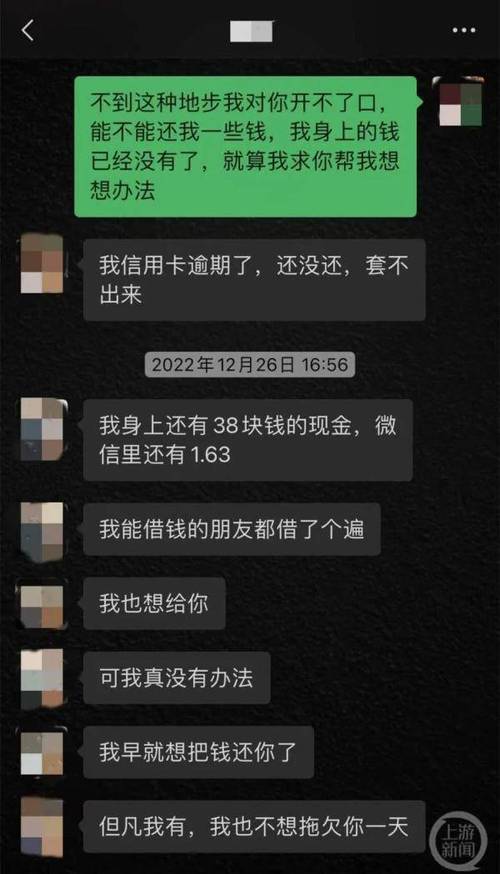

首先,微信、支付宝等聊天记录是非常有力的辅助证据。如果聊天中明确提到借还欠款等字眼,或者借款人承认收到款项并承诺归还,就能大幅提升证据的说服力。比如,出借人在转账后问你收到借款了吗,借款人回复收到了,谢谢,下个月还你,这样的对话就足以证明借款意图。不过,需要注意的是,聊天记录必须完整保留,最好在诉讼前通过公证或第三方平台固定证据,以免被质疑真实性。

其次,通话录音也是一种常见的补充手段。如果出借人在催款时录下了与借款人的对话,且对方在录音中承认借款事实,这将成为强有力的证据。实践中,法院对录音证据的审查较为严格,要求录音过程合法,且能清晰辨认双方身份,因此录音时最好提前说明时间、地点和催款背景。

此外,证人证言也能起到一定作用。如果借款发生时有第三人在场,且愿意出庭作证,说明当时的情况,这也能帮助还原事实。不过,证人证言的效力通常低于书面证据或电子证据,容易被对方质疑可信度,因此建议与其他证据结合使用。

最后,转账时的备注也能起到关键作用。如果出借人在转账时注明借款借你应急等字样,就能直接反映款项性质。虽然很多人碍于情面不会这样做,但在条件允许的情况下,这是一个简单有效的证据留存方式。

典型案例分析与经验启示

为了让大家更直观地理解这一问题,我们来看一个真实的案例。某地法院曾审理过一起纠纷:原告舒某通过支付宝和微信向被告任某转账共计10万余元,之后要求归还,但任某辩称这笔钱是合伙做生意的投资款。庭审中,舒某提供了转账记录和微信聊天截图,显示任某曾回复钱我先用着,年底还你,同时还提交了催款时的通话录音,任某在录音中承认借款未还。法院最终认定,舒某的证据形成了完整的链条,证明了借款合意和款项交付,判决任某归还本金及相应利息。

反过来,也有失败的例子。另一案例中,原告冯某向被告王某转账20万元,主张是借款,但王某辩称这是投资款,并提供了更详细的聊天记录,显示双方曾讨论生意合作。冯某无法进一步举证证明借款意图,法院最终驳回了她的诉讼请求。这两个案例的对比告诉我们,证据的完整性和针对性至关重要。

普通民众如何防范借贷风险

通过上述分析可以看出,没有借条的情况下打赢官司并非不可能,但需要付出更多的努力收集证据。为了避免日后陷入类似的困境,普通民众在借贷时可以采取以下预防措施:

一是尽量签订书面协议。无论是借条还是借款合同,写明借款金额、期限、利息等内容,都能为日后维权提供最直接的保障。即使碍于情面,也可以在事后补签,或通过微信确认借款事实。

二是规范资金交付方式。建议通过银行转账或电子支付平台交付款项,并在转账时备注用途,比如借款给某某应急借款等。这样即使没有借条,转账记录也能起到一定的证明作用。

三是保留沟通记录。无论是聊天记录、通话录音还是短信,都应妥善保存,尤其是涉及借款意图和催款过程的内容。这些记录在关键时刻可能成为扭转局面的证据。

四是及时催收并固定证据。如果借款人逾期未还,应尽早通过书面或录音方式催款,并在对方承认借款事实时固定证据。如果条件允许,可以请公证处对电子证据进行保全,以增强其法律效力。

面对抗辩时的应对策略

在诉讼中,借款人可能会提出各种抗辩,比如声称转账是还款、投资或赠与。面对这些情况,出借人需要有针对性地反驳。比如,如果对方说是还款,可以要求其提供之前的借款凭证;如果说是投资,可以询问具体的合作项目和收益分配证据。通常情况下,如果借款人无法自圆其说,法院会倾向于支持出借人的主张。但前提是出借人自己提供的证据足够扎实。

实践中还需注意一点,如果借款金额较大,法院可能会更严格地审查借款来源和用途。出借人应准备好资金来源的证明,比如银行流水或工资记录,以免被质疑资金的合法性。

总结与建议

没有借条只有转账记录的情况下,民间借贷官司并非完全没有胜算,但需要出借人付出更多努力,收集多方面的证据来证明借款合意和款项交付的事实。法律赋予了当事人维护权益的机会,但也要求大家在日常生活中增强证据意识。无论是借钱给朋友还是向他人借款,规范手续、留存凭证都是对自己负责的表现。只有这样,才能在纠纷发生时从容应对,依法维护自己的合法权益。

对于普通民众来说,法律不仅是解决问题的工具,更是一种生活智慧。学会在借贷中保护自己,不仅能减少纠纷,还能让彼此的关系更加坦诚和稳定。希望这些经验和建议能为大家提供实实在在的帮助。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/6355.html