面对信用卡债务无力偿还的困境,许多人往往陷入焦虑与恐慌。当经济压力、失业、疾病或其他突发事件导致还款能力下降时,如何妥善处理这一问题,既能维护个人信用,又能避免法律风险,成为许多持卡人亟需解决的难题。

信用卡逾期的严重后果

信用卡逾期不仅会产生高额费用,更会对个人征信和未来生活产生深远影响。具体而言,逾期后果主要表现在以下几个方面:

首先,逾期会产生违约金,一般为最低还款额未还部分的百分之五。其次,逾期会产生高额利息,且采用复利计算方式,日息万分之五,按月计收复利,长期拖欠将导致债务迅速膨胀。

更为严重的是,逾期记录会在个人征信系统中保存至少两年,这将直接影响未来的贷款、购房、车贷等金融需求。若逾期超过三个月且金额超过一万元,银行多次催款无果,持卡人可能面临法律诉讼,甚至在特定情况下承担刑事责任。

无力偿还信用卡的合法应对策略

1.最低还款策略

当暂时无法全额还款时,可选择支付最低还款额,通常为当期账单金额的百分之五至百分之十。虽然剩余未还部分会产生利息,但至少能避免逾期记录,为后续还款争取时间。需注意的是,这只是临时措施,长期使用最低还款会导致利息累积,增加总体还款负担。

2.分期还款方案

大多数银行提供账单分期或消费分期服务,可将欠款分为3至24期不等。分期还款能有效降低每月还款压力,但会产生一定手续费。申请分期还款时,建议选择适合自己经济状况的期数,避免因期数过短而无法按时还款。

3.申请延期还款

部分银行提供延期还款服务,最长可延期三个月。延期期间,持卡人只需支付延期手续费,暂不需偿还本金。但需注意,此项服务并非所有银行都提供,且申请条件较为严格,通常需要持卡人有良好的历史用卡记录。

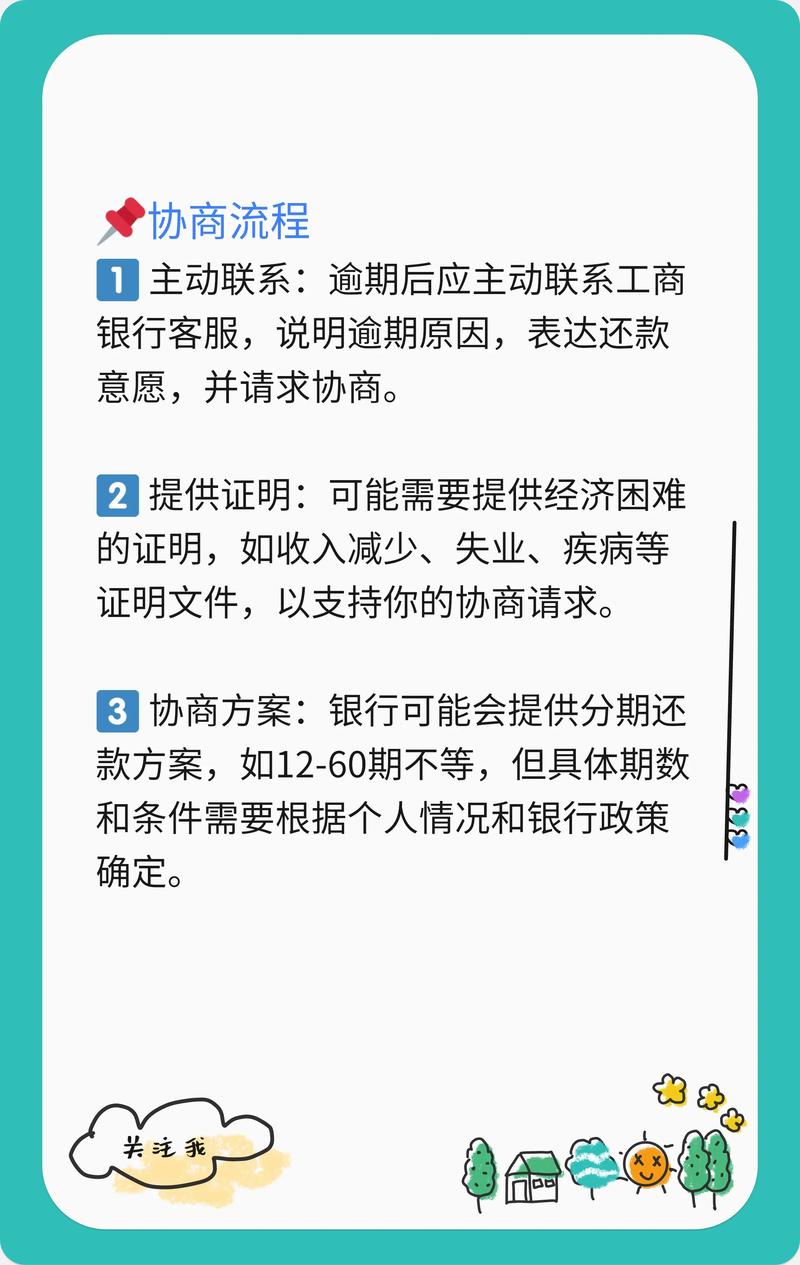

4.与银行协商还款计划

当确实面临严重经济困难时,主动联系发卡银行说明情况至关重要。根据《商业银行信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,最长期限不超过五年。

协商时,应真诚表明自己的还款意愿和当前困难,提供相关证明材料,如失业证明、医疗费用单据等。同时,准备一份合理的还款计划建议,展示自己的诚意和责任感。

5.申请停息挂账

对于长期逾期且确实无力偿还的情况,可向银行申请停息挂账。申请成功后,欠款将不再计息,持卡人按照与银行商定的新还款计划逐期偿还本金和已产生的利息。停息挂账申请难度较大,通常需要持卡人提供充分证据证明确实无力按原计划还款。

6.寻求其他资金来源

在紧急情况下,可考虑向亲友借款、变卖闲置资产或寻求其他合法融资渠道。但需谨慎评估风险,避免陷入”以贷养贷”的恶性循环。特别是对于高利贷等非法借贷,更应坚决抵制,以免雪上加霜。

法律风险与边界

了解信用卡欠款的法律风险边界,对于持卡人正确应对债务问题至关重要。

民事责任与刑事责任的界限

单纯因经济困难导致的信用卡逾期,本质上属于民事纠纷,持卡人需承担的是还款义务和相应的违约责任。银行可能会通过催收、诉讼等方式追讨欠款,但不会导致持卡人承担刑事责任。

然而,若持卡人存在以下行为,则可能涉嫌信用卡诈骗罪:

一是以非法占有为目的,超过规定限额或者规定期限透支,经发卡银行两次催收后仍不归还;

二是恶意透支,如使用虚假资料骗领信用卡、将透支资金用于赌博、非法活动或奢侈消费等;

三是明知没有还款能力仍大量透支,且在银行催收后故意逃避还款。

应对银行催收的正确方式

面对银行催收,持卡人应保持冷静,采取理性态度。首先,确认催收方身份的合法性,防范诈骗风险。其次,如实说明自己的经济状况和还款困难,表达还款意愿,寻求合理解决方案。

对于过度催收或暴力催收行为,持卡人应保留相关证据,如录音、短信等,并向银行投诉或向银保监会、消费者协会等机构反映。在极端情况下,可向公安机关报案或通过法律途径维护自身权益。

诉讼应对策略

若银行提起诉讼,持卡人应积极应诉,避免因缺席判决导致更不利的结果。可根据自身情况,向法院申请调解或分期履行判决。如对判决结果有异议,可在法定期限内提起上诉。

在诉讼过程中,持卡人可就利息计算、违约金数额等问题提出抗辩。根据最高人民法院相关司法解释,对于明显过高的违约金,法院可予以适当调整。

预防与长期解决之道

建立健康的消费习惯

预防信用卡债务危机的根本在于建立健康的消费习惯。应根据自身收入水平合理规划消费,避免冲动消费和超前消费。制定月度预算,严格控制信用卡使用频率和额度,确保每月有足够资金偿还信用卡欠款。

提高财务管理能力

提高个人财务管理能力是长期解决信用卡债务问题的关键。建议学习基本的财务知识,了解信用卡计息规则、还款方式等。定期检查个人收支状况,建立应急资金储备,以应对突发经济困难。

多元化收入来源

在条件允许的情况下,可通过兼职、副业等方式增加收入来源,提高还款能力。同时,积极寻求职业发展机会,提升个人收入水平,从根本上解决还款压力。

信用修复与重建

对于已经产生不良信用记录的持卡人,应积极采取措施修复个人信用。首先,尽快还清逾期欠款,停止信用恶化。其次,保持良好的用卡习惯,按时还款,逐步重建信用记录。

需注意的是,信用卡逾期记录会在个人征信系统中保存至少两年。因此,在还清欠款后,不建议立即注销信用卡,而应继续正常使用并保持良好还款记录,通过滚动记录机制逐渐消除不良记录的影响。

特殊情况处理

信息被盗用办卡的应对

若发现个人信息被盗用办理信用卡并产生欠款,应立即采取以下措施:

首先,不要盲目还款,应立即联系发卡银行客服说明情况,要求冻结该卡。

其次,向公安机关报案,提供相关证据,如身份证丢失记录、不在办卡地点的证明等。

最后,向征信机构提出异议申请,要求更正不实信息。必要时,可通过法律途径维护自身权益。

遭遇暴力催收的维权

面对暴力催收,持卡人应保持冷静,采取以下措施维权:

一是保留证据,如录音、录像、短信等,为后续维权提供支持;

二是向银行投诉,要求其规范催收行为;

三是向银保监会、消费者协会等监管机构投诉;

四是情况严重的,可向公安机关报案或通过诉讼途径维权。

结语

信用卡无力偿还并非绝境,关键在于持卡人能否采取正确的应对策略。面对债务困境,应保持理性态度,主动与银行沟通,寻求合法合理的解决方案。同时,通过调整消费习惯、提高财务管理能力,从根本上预防类似问题再次发生。

在处理信用卡债务问题的过程中,持卡人既要维护自身合法权益,也要履行应尽的还款义务,在法律框架内寻求双方都能接受的解决方案。只有这样,才能既摆脱当前的债务困境,又为未来的财务健康奠定基础。

发布者:公益律师,转载请注明出处:https://www.gongyils.com/6508.html