引言:别让不懂车险成为你的隐形杀手

大家好,开车上路,谁都希望平平安安。但天有不测风云,万一发生点剐蹭碰撞,车险就成了我们重要的护身符。不过,面对五花八门的车险种类,很多朋友都犯迷糊:到底该买哪些?怎么买才划算?说实话,我执业这么多年,见过太多因为车险没买对、没买够,最后吃了大亏的当事人。有的人以为买了所谓的全险就万事大吉,结果理赔时傻了眼;有的人为了省几百块钱,关键时刻却要自己掏几万甚至几十万。今天,我就结合一些经手过的案子和经验,跟大家掰扯掰扯车险这点事,争取让大家明明白白买保险,安安心心开上路。

第一道坎:交强险,这是入场券但远远不够

首先得说说交强险,全称是机动车交通事故责任强制保险。听名字就知道,这是国家强制规定必须买的,不买车子就不能合法上路,年检也过不了。把它理解成咱们开车的最低消费或者入场券比较合适。它的目的是保障交通事故中受害第三方的人身伤亡和财产损失,注意,是赔给对方的,不是赔给自己的。

那么,这张入场券保障够用吗?坦白讲,远远不够。我们来看看它的赔偿限额:在被保险车辆有责任的情况下,对第三方造成的死亡伤残赔偿限额是十八万元,医疗费用赔偿限额是一万八千元,财产损失赔偿限额更是只有两千元。你想想,现在修车多贵?万一不小心碰了豪车,两千块钱够干啥?也就是赔个后视镜或者补点漆吧。更别说万一涉及人伤,十八万加上一万八的医疗费,在很多情况下也是杯水车薪。我曾经手过一个案子,我的当事人就是只买了交强险,结果追尾了一辆价值不菲的进口车,对方车辆维修费高达十几万,交强险赔了区区两千,剩下的十几万都得自己掏腰包,压力可想而知。所以,记住第一点:交强险必须买,但指望它兜底,绝对不行。

商业险核心:三者险和车损险是中流砥柱

既然交强险不够,我们就需要商业保险来补充。商业险种类很多,但根据我多年的经验,有两大核心险种是绝大多数私家车主都应该优先考虑的,可以说是车险保障体系的顶梁柱:第三者责任险和车辆损失险。

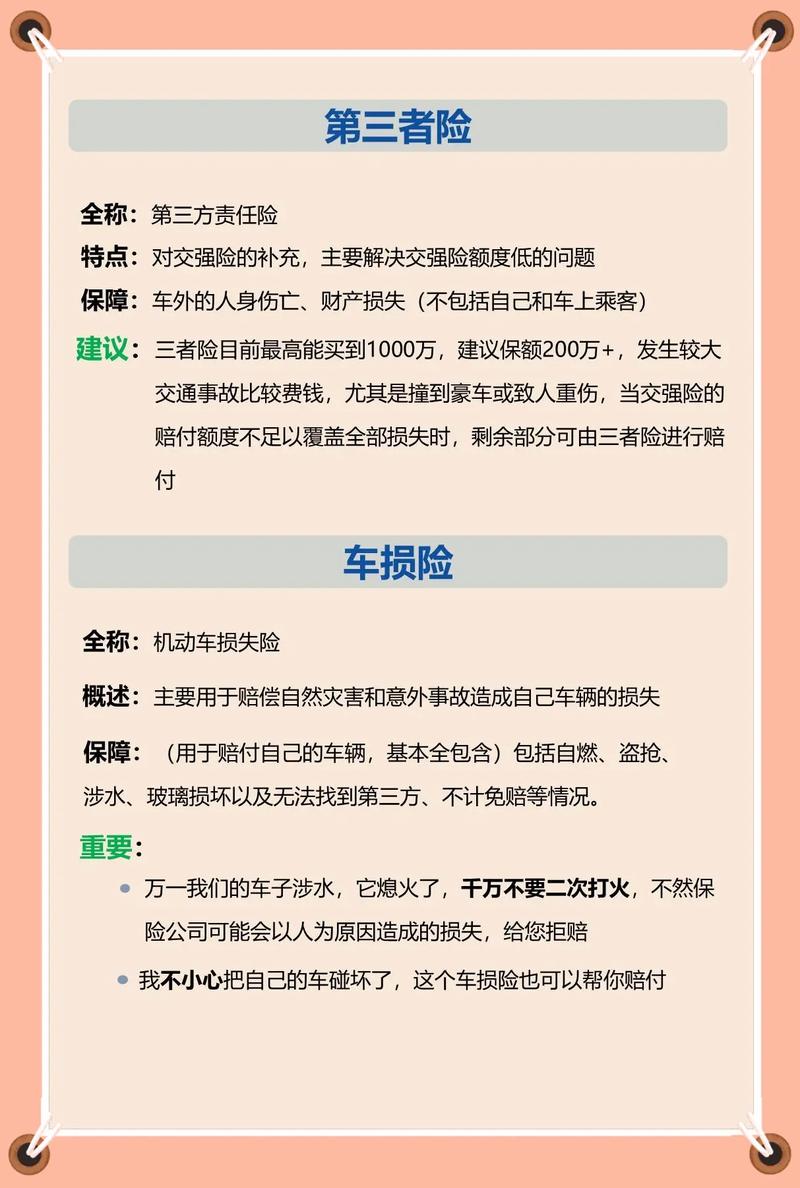

第三者责任险(三者险):保别人的,更是保自己钱包的

三者险,顾名思义,就是赔偿第三者的损失。这里的第三者,指的是除了你(驾驶员)、你的车、你车上的乘客之外的人或物。简单说,就是你开车撞了别人的车、撞了人、撞坏了路边的设施等等,造成对方损失,在交强险赔偿限额不够的情况下,由三者险来继续赔付。

这个险种为什么极其重要?因为它直接关系到你可能需要承担的巨额赔偿风险。现在路上车多人多,豪车也越来越多,一旦发生严重事故,涉及人伤或者豪车维修,赔偿金额动辄几十万甚至上百万。如果没有足够的三者险保额,普通家庭很可能因此背上沉重的债务。我处理过好几起这样的悲剧,就是因为三者险保额买低了,导致事故后家庭经济陷入困境。

那么,三者险买多少保额合适呢?这没有绝对标准,但我的建议是:

- 在一线大城市,路上豪车多,生活成本高,建议至少买到三百万额度,甚至更高。

- 在二三线城市,两百万额度是比较稳妥的选择。

- 在小城市或者乡镇,考虑到实际情况,一百万额度也应该作为起步线。

记住,保额越高,保费确实会贵一些,但这笔投入是为了防范万一发生时的毁灭性打击。相对于可能面临的巨额赔偿,这点保费增长是值得的。宁可平时省点别的开销,也别在三者险保额上太抠门。

这里还要提一个附加险,叫附加医保外医疗费用责任险。三者险本身赔偿医疗费,通常只覆盖社保目录内的费用。但很多时候,伤者治疗会用到社保外的药品或项目,这部分费用原本需要你自己承担。购买了这个附加险,就可以把这部分风险也转嫁给保险公司。考虑到现在医疗费用的构成,这个附加险的实用性还是挺高的,保费也不算太贵,值得考虑。

车辆损失险(车损险):保自己爱车的,省心又省钱

说完了保别人的三者险,再来说说保自己车的车损险。这个险种负责赔偿由于自然灾害(如暴风、暴雨、洪水、冰雹等)或意外事故(如碰撞、倾覆、火灾、爆炸等)造成的你车辆本身的损失。

特别是对于新手司机或者新车、价值较高的车辆来说,车损险几乎是必选项。新手上路,难免磕磕碰碰,修车费用可不便宜。有了车损险,无论是自己不小心蹭到墙,还是路上发生碰撞导致车辆受损,保险公司都能承担大部分维修费用,能省下不少钱,也省心不少。

值得一提的是,经过车险改革,现在的车损险保障范围扩大了,将以前需要单独购买的多个附加险,比如全车盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水险、不计免赔险、无法找到第三方特约险等,都整合了进来。可以说,买一个车损险,覆盖的风险点比以前多了不少,性价比有所提升。

当然,车损险也有一些除外情况需要注意,比如:

- 车辆涉水后,如果熄火了,你再次强行启动发动机导致损坏,这通常是不赔的,因为这被认为是人为操作不当扩大损失。

- 轮胎、轮毂单独损坏,一般也不在赔付范围。

- 车内物品丢失或损坏,通常也不属于车损险的范畴。

- 像地震造成的损失,一般也是除外责任。

还有一点,车损险的保费是根据车辆的实际价值(通常是新车购置价或折旧后的价值)来确定的,所以车越贵,保费自然也越高。每年续保时,保费会根据车辆的折旧情况和上一年的出险记录进行调整。

座位险(车上人员责任险):保司机和乘客的,酌情考虑

除了上述两大核心险种,还有一个常见的商业险是车上人员责任险,也叫座位险。它负责赔偿因本车发生交通事故,造成车内驾驶员或乘客的人身伤亡。你可以选择只保驾驶员,也可以选择保所有座位,保额也可以自行选择,常见的有一万、五万、十万等不同档次。

这个险种相对来说保费不算高。要不要买呢?我的看法是:

- 如果你是家庭的主要经济支柱,经常开车,建议给驾驶员座位买一份,额度可以适当高一些,比如五万或十万。

- 如果你经常搭载家人、朋友或同事,也可以考虑为乘客座位投保,或者选择保全车座位。

不过,需要注意的是,座位险通常也是在事故中有责任的情况下才赔付。而且,如果车上人员自己已经购买了足够的人身意外险或医疗险,座位险的必要性可能会降低一些。市面上还有一种叫驾乘险的产品,属于意外险范畴,保障范围和赔付条件可能与座位险不同(比如可能不区分事故责任),大家可以根据自己的需求比较选择。

关于不计免赔和附加险:理性选择,避免浪费

以前大家买车险,总会听到一个词叫不计免赔险。它的作用是把主险(如车损险、三者险)中原本需要你自己承担的一定比例的免赔额(比如百分之十五或二十)转嫁给保险公司,实现全赔。

车险改革后,情况有所变化。很多保险公司的车损险、三者险等条款,默认的免赔率已经很低甚至为零,也就是说,不单独买不计免赔,也能获得接近全额的赔偿。但是,保险公司可能会推出一个绝对免赔率选项,让你选择承担一定的免赔比例(比如百分之五、十),以此来降低保费。这时候你就要权衡了,是愿意多付点保费追求全额赔付,还是愿意省点保费,但在出险时自己承担一小部分损失?我的建议是,除非你对自己的驾驶技术非常有信心,或者车辆价值不高,否则不建议为了省那点钱选择绝对免赔。

至于其他的附加险,比如车身划痕损失险、修理期间费用补偿险等等,种类繁多。我的原则是:按需购买,理性判断。比如:

- 你的车经常停在治安不太好或者容易被剐蹭的地方吗?可以考虑划痕险。

- 你住在经常内涝的城市吗?虽然车损险整合了涉水险,但还是要仔细看条款对发动机进水的具体规定。

- 你的车是老旧车辆吗?可以关注一下自燃风险。

不要被销售人员忽悠,买一堆自己根本用不上的附加险,花了冤枉钱。

选择保险公司和理赔:服务和效率同样重要

买车险,除了看险种和价格,选择哪家保险公司也很关键。价格方面,由于费率市场化改革,同等条件下各家公司的基础保费差距可能不会特别大,但优惠活动和赠送的服务会有差异。

我个人更看重的是服务:

- **服务网点:**网点多、覆盖广的公司,在你需要查勘、定损、维修时会更方便。

- **理赔速度:**这直接影响你的体验。大公司的流程通常更规范,效率相对较高。可以问问身边朋友的理赔经历,口碑很重要。

- **增值服务:**很多保险公司会提供免费的道路救援(拖车、送油、搭电、换胎)、代驾、洗车、代办年检等服务。这些软福利在关键时刻能帮上大忙。我有个客户,半夜在高速上爆胎,手足无措,想起来车险有免费救援,一个电话过去,半小时内救援就到了,解决了大问题。

所以,在选择时,不妨综合考虑价格、服务网络、理赔口碑和增值服务。

关于理赔,有几点要特别提醒:

- **第一时间报案:**发生事故后,无论大小,务必第一时间给保险公司打电话报案。千万不要拖延,更不要擅自离开现场,否则可能导致保险公司拒赔。

- **保留证据:**在确保安全的情况下,用手机多角度拍下事故现场照片,包括车辆位置、碰撞部位、标志标线等。

- **小事故快处:**如果只是轻微剐蹭,没有人员伤亡,责任清晰,可以走快速处理流程,拍照留证后尽快将车辆移至不影响交通的地方,然后联系保险公司定损。

- **谨慎私了:**对于损失较小的事故,有些人图省事选择私了。不是不行,但有风险。一是不懂定损容易吃亏,二是可能留下后患。如果一定要私了,最好签署书面协议,明确责任和赔偿金额,避免对方事后反悔。涉及人伤的事故,强烈不建议私了。

- **了解拒赔情形:**比如酒驾、毒驾、无证驾驶、肇事逃逸、车辆未年检等情况,商业险都是不赔的。一定要合法合规驾驶。

结语:买对车险,更是买份安心

说了这么多,总结一下我的核心建议:交强险是基础,必须买;商业险中,第三者责任险(高保额)和车辆损失险是绝大多数私家车的标配;座位险可以根据个人情况酌情考虑;各种附加险按需选择,不必贪多求全。选择保险公司时,服务和口碑与价格同样重要。

买车险,不是为了占保险公司的便宜,而是为了在不幸发生时,能够有效转移风险,保障自己和他人的权益,不至于因为一次意外而让生活陷入困境。说到底,这买的是一份保障,更是一份安心。希望大家都能根据自己的实际情况,明智地选择适合自己的车险组合,然后,最重要的还是——安全驾驶,小心慢行!

发布者:公益律师,转载请注明出处:https://www.gongyils.com/8507.html